カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです。

――「お金って、ただの紙で出来たモノや数字で表記されているモノ」――

…そう考えているとしたら要注意かもしれないです。お金の知識について全く知らなかった私がそう思っていました。

この記事では「お金の基本のキ」に当たる内容になります。知らなくても困りませんが、知っていると「お金の知識がある人」と思われることでしょう。

お金には経済を動かす3つの基本的な機能があり、その流れを潤滑にする金融には4つの基本的な役割があります。

本記事では、価値尺度・交換手段・価値保存という“お金のしくみ”から、資金移転・決済・信用創造・リスク分散という“金融のしくみ”まで、解説していきます。さらに直接金融と間接金融の違い、銀行・証券・キャッシュレス・保険が担うサービス、そして資金循環が経済成長を加速させるメカニズムまでを本記事でまとめました。

「お金の基礎を学びたいな」「金融ニュースをもっと理解したいな」という方は、ぜひ最後まで読みましょう。

・お金には3つの機能があるよ

・金融には4つの役割があるよ

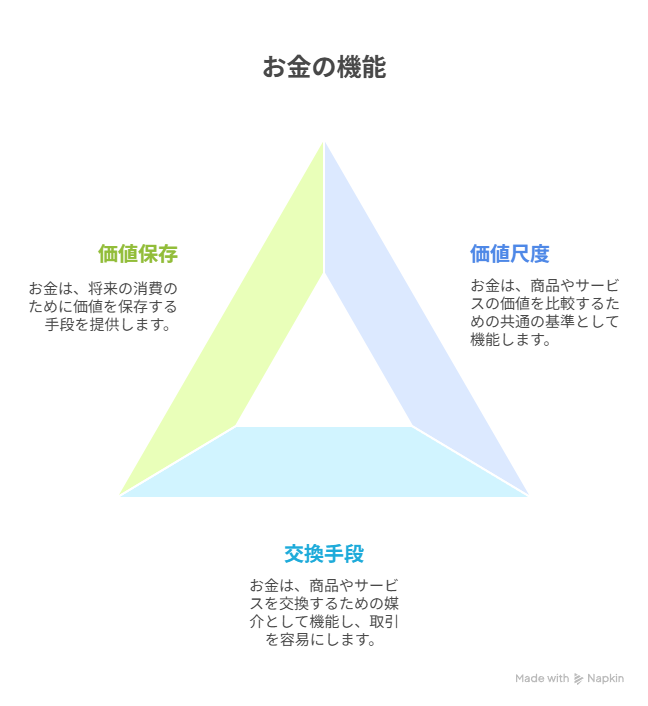

お金の3つの基本的な機能とは?日常生活を支える「価値尺度・交換手段・価値保存」を解説

お金は、単なる紙や硬貨、通帳に書かれた数字の存在…ではなく、経済の中で非常に重要な役割を果たしています。

私たちの日常生活や社会全体の経済活動を支えているのは、「お金の3つの基本的な機能」です。

それが「価値尺度」「交換手段」「価値保存」です。それぞれの機能について書いていきます。

・お金の3つの機能とは「価値尺度」、「交換手段」、「価値保存」のことだよ

価値尺度:モノの価値を比較するための基準

「価値尺度(value standard)」とは、商品やサービスの価値を数値で表すための共通単位としての機能です。

たとえば、「リンゴ1個=100円」「ノート1冊=200円」といったように、さまざまなモノの価格をお金で表すことで、それぞれの価値を簡単に比較できます。

この機能があるからこそ、私たちは買い物やビジネスの場で合理的な判断ができます。もし共通の尺度、基準となるモノがなければ、物々交換のように、価値の一致を探る手間がかかってしまいます。

交換手段:スムーズな取引を可能にする仕組み

お金は「交換手段(medium of exchange)」として、商品やサービスと引き換えに使える便利なツールです。昔の経済では物々交換が主流で、自分の持っているものと相手の欲しいものが一致しなければ取引が成立しませんでした。

しかし、お金があれば、まず自分の持ち物を売って現金にし、そのお金を使って欲しいものを買うことができます。このように、お金は経済活動を効率化し、取引をスムーズに進める重要な役割を担っているのです。

価値保存:将来に備えてお金を蓄える

「価値保存(store of value)」は、お金の持つ時間を超えた価値の保持機能です。たとえば、今日稼いだお金を銀行に預けておき、1年後や10年後に使うというように、未来の消費に備えることができます。

ただし、インフレ(物価の上昇)が進むと、同じ金額でも買える物の量が減るため、お金の価値が目減りするリスクがあります。そのため、預金だけでなく、投資や資産分散などの工夫が重要になります。

お金の機能を理解することが、賢い経済行動の第一歩

このように、「価値尺度」「交換手段」「価値保存」という3つの機能によって、お金は私たちの生活や経済全体を支えています。それぞれの役割を理解することで、お金の使い方や管理方法にも意識が向くようになり、より賢い経済行動につながります。

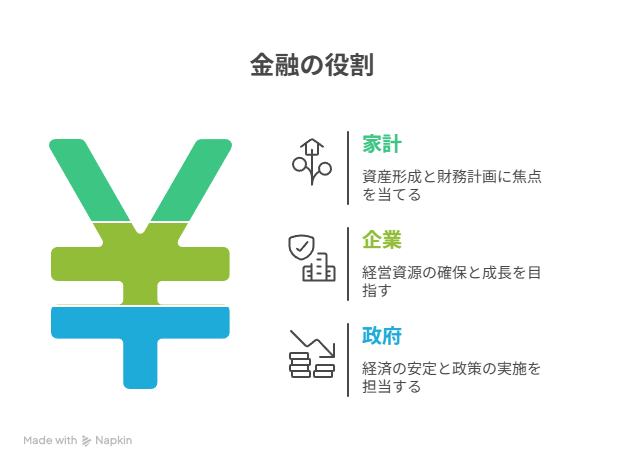

金融の役割とは?経済主体ごとの機能と課題を解説

金融は、家計・企業・政府といった経済の主要な主体にとって、それぞれ異なる役割を果たしています。お金の流れを円滑にすることで経済活動を支えていますが、その機能や課題は立場によって大きく異なります。

ここでは、金融が各主体にとってどのように機能しているのかを整理し、それぞれが直面している課題についても詳しく解説します。

・金融の話では「家計」、「企業」、「政府」が絡んできます

家計における金融の役割と課題

家計にとって金融は、「貯蓄」と「借入」を通じて生活を支える重要な手段です。将来に備えて銀行に預金をすることは一般的であり、住宅や教育に必要な資金を住宅ローンや奨学金などの形で借り入れることも珍しくありません。

しかし、近年は超低金利時代が続き(昔は6~7%の金利でした。羨ましいです)、預金による資産運用が難しくなっています。老後資金の形成やインフレへの備えといった課題が浮上しており、投資信託やiDeCo(個人型確定拠出年金)など、より積極的な資産運用手段を考える必要が出て来ました。

企業における金融の役割と直面する課題

企業にとって金融は、「資金調達」と「資金運用(投資)」の両面で欠かせない存在です。新たな事業展開や設備投資を行う際には、銀行からの融資や株式・社債の発行といった手段で資金を確保します。同時に、得た資金を効率よく活用することで収益性の向上を図ります。

ただし、景気の変動により売上が不安定になると、資金繰りが困難になるリスクも抱えています。特に借入依存の高い企業では、利払い負担が経営を圧迫することもあります。安定した財務基盤と多様な資金調達手段の確保が、持続的な成長には不可欠です。

政府における金融の役割と財政運営の課題

政府の金融活動は、主に「財政政策」を通じて実施されます。公共事業や福祉支出の財源として国債を発行し、景気刺激策や所得再分配を行うことが基本的な役割です。これにより、景気の安定化や国民生活の基盤強化が図られます。

しかし、継続的な赤字財政により国債残高は増え続けており、その返済負担が将来世代にのしかかる懸念も指摘されています。健全な財政運営と経済成長の両立は、政府の金融政策における最大の課題の一つです。

金融の多様な役割とそれぞれの課題

このように、金融の役割は家計・企業・政府それぞれの立場で異なり、その機能の活用方法や直面する課題も多様です。家計は資産形成、企業は経営資源の確保、政府は経済の安定化という目的のもとで金融と関わっています。これらの機能を理解することで、経済全体が健康的な内容になります。

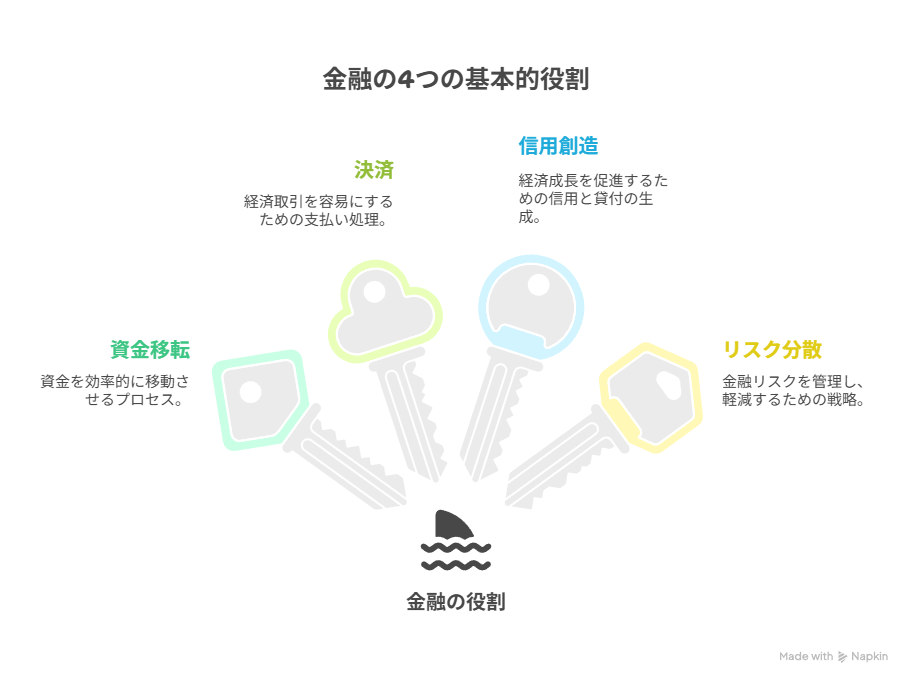

金融の4つの基本的な役割とは?経済を支える「資金移転・決済・信用創造・リスク分散」を解説

金融は、単にお金を扱う仕組みにとどまらず、経済全体の円滑な運営を支える重要なインフラです。私たちが普段の生活やビジネスで意識することは少ないかもしれませんが、金融には4つの基本的な役割があります。それが「資金移転」「決済」「信用創造」「リスク分散」です。

それぞれの機能がどのように経済を支えているのか、説明していきます。

・金融の4つの役割は「資金移転」、「決済」、「信用創造」、「リスク分散」

資金移転:お金を必要なところへ届ける仕組み

「資金移転」とは、資金に余裕がある家計や企業から、資金を必要としている別の家計・企業・政府へお金を流す役割のことです。銀行の預金を通じた貸し出しや、株式・債券などの金融商品によって、資金の供給と需要がバランスよく調整されます。

この仕組みがあるからこそ、起業資金を必要とする企業や住宅を購入したい家計が、必要な資金を手に入れることができ、経済活動が活発に回るのです。

決済:取引をスムーズに完了させる土台

「決済」とは、商品やサービスの代金を支払うプロセスを指します。現金やクレジットカード、銀行振込、電子マネー、QRコード決済など、私たちが日常的に利用している手段はすべて決済機能に含まれます。

金融インフラが整っていることで、取引は迅速かつ安全に行われ、経済全体の信頼性が高まります。特に近年ではキャッシュレス化が進み、効率的な決済手段の重要性が一層増しています。

信用創造:実際の資金以上の経済効果を生む仕組み

「信用創造」とは、銀行が預かったお金を貸し出し、その貸し出し資金が別の預金として再び銀行に入り、さらに貸し出されるという、連鎖的な資金供給の仕組みです。これにより、実際に存在する現金の量以上にお金が経済に流通し、消費や投資が促進されます。

この機能は経済成長の原動力にもなりますが、過剰な貸出はバブルや金融危機の原因にもなるため、適切な金融政策による管理が重要です。

リスク分散:将来の不確実性に備える手段

「リスク分散」は、保険や投資信託などを活用して、将来の不確実なリスクを多くの人々や企業で分け合う仕組みです。たとえば、自然災害や病気、投資の損失など、個人や企業が単独で抱えると大きな影響を受けるリスクも、仕組みを通じて共有することで被害を軽減できます。

これにより、安心してチャレンジできる環境が整い、個人や企業の経済活動が促進されるのです。

経済の血流としての金融機能を正しく理解しよう

これら4つの基本的な役割―資金移転、決済、信用創造、リスク分散―は、互いに連携しながら経済全体を動かしています。金融の仕組みを理解することは、日々のお金の使い方だけでなく、社会全体の動きや経済ニュースを読み解く上でも非常に役立ちます。金融リテラシーの向上は、将来の選択肢を広げる第一歩です。

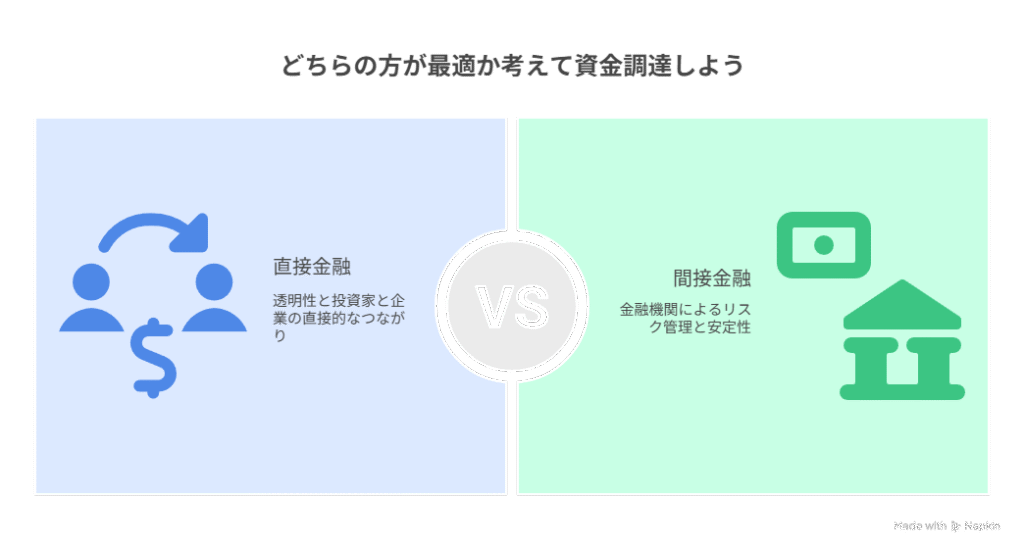

直接金融と間接金融の違いとは?資金の流れ方と仲介者の有無に注目

金融には、大きく分けて「直接金融」と「間接金融」という2つの資金調達方法があります。

この違いを理解することは、企業の資金調達や投資の仕組みを知るうえで非常に重要です。それぞれの特徴や仕組みの違いを、見て行きます。

・直接金融と間接金融が資金調達の方法だよ

直接金融:投資家と企業が直接つながる仕組み

直接金融とは、資金の出し手(たとえば個人投資家)と資金の受け手(企業や政府など)が直接取引を行う資金調達の方法です。企業は株式や社債などの証券を発行し、投資家がそれを購入することで、企業に直接お金が流れます。

・直接金融:資金の出し手(個人、家計) ⇔ 資金の受け手(企業、政府)

この方法では、資金の調達から運用までの流れが透明で、投資家はリスクとリターンを自ら引き受けることになります。証券市場を通じた取引であるため、市場の動向や企業の財務状況に応じて資産価値が変動する点も特徴です。

直接金融のメリット:

- 資金の使い道が明確

- 市場を通じた公正な評価

- 投資家が高いリターンを得られる可能性

間接金融:金融機関が仲介する仕組み

一方の間接金融は、銀行などの金融機関が仲介者として資金の流れを調整する仕組みです。たとえば、個人が銀行に預金すると、その預金は銀行を通じて企業や他の個人への貸付に使われます。資金の出し手と受け手は直接関わらず、金融機関が信用リスクを引き受ける形になります。

・間接金融:資金の出し手(個人、家計) ⇔ 金融機関(銀行など) ⇔ 資金の受け手(企業、政府)

預金者は銀行から利息を受け取り、企業などの資金需要者は銀行から融資を受けて事業資金などに活用します。この構造により、預金者にとっては元本保証があるなど、安全性の高い資金運用が可能になります。

間接金融のメリット:

- 安全性が高く、元本保証されることが多い

- 専門機関によるリスク管理

- 小口資金でも預けやすい仕組み

金融の「直接」と「間接」、使い分けが経済を支える

直接金融と間接金融の最も大きな違いは、仲介者(金融機関)の有無と資金の流れの透明性にあります。直接金融は投資家と企業が直接結びつく透明な市場での取引であり、間接金融は金融機関がリスク管理を行う安定した仕組みです。

経済全体としては、両者がバランスよく機能することで、資金の流れが多様化し、成長を下支えしています。私たちも目的に応じて、どちらの仕組みを利用するかを考えることが、賢い資産運用や経済理解につながります。

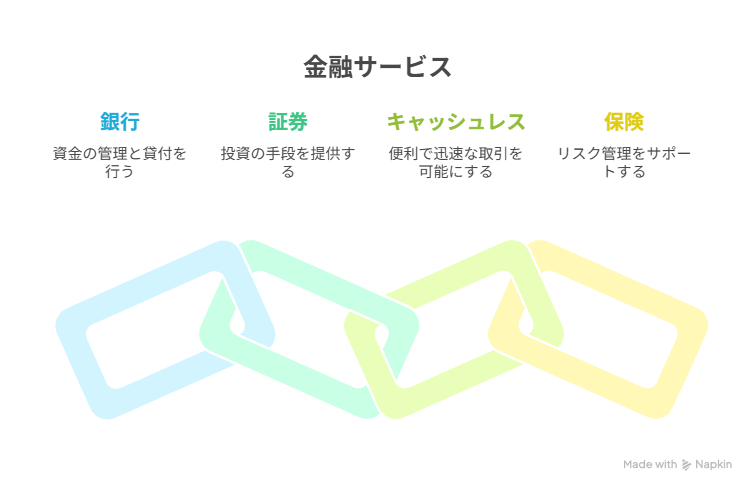

私たちの生活を支える4つの金融サービスとは?銀行・証券・キャッシュレス・保険の役割を解説

現代の私たちの暮らしは、多様な金融サービスに支えられています。お金の預け入れから支払い、投資、リスクへの備えまで、日常生活に欠かせない機能を果たしているのが、銀行・証券・キャッシュレス・保険の4分野です。それぞれの役割や特徴をわかりやすく整理しましょう。

・金融サービスはよく利用するのでイメージしやすいね

銀行の役割:預金・貸出・決済の基盤

銀行は、もっとも身近な金融機関であり、預金・貸出・決済の3つの基本機能を担っています。

私たちは日々、銀行にお金を預けたり、住宅ローンや教育ローンを組んだりしています。給与の受け取り、公共料金の引き落とし、クレジットカードの口座振替など、あらゆる決済が銀行を介して行われているのです。

また、銀行は地域経済への融資や資金の仲介機能を通じて、社会全体の資金循環にも重要な役割を果たしています。

証券会社の機能:投資と資金調達の仲介

証券会社は、株式や債券などの金融商品の売買を仲介する機関です。

個人投資家や企業は、証券会社を通じて証券市場に参加し、資産運用や資金調達を行います。企業が株式を発行して資金を集める場合も、証券会社がそのプロセスを支えています。

近年では、投資信託やロボアドバイザーなど、投資初心者でも始めやすい商品が増えており、資産形成の選択肢として証券サービスの存在感が高まっています。

キャッシュレス決済:現金いらずのスマートな取引

キャッシュレス決済は、現金を使わずに商品やサービスの代金を支払う方法です。

クレジットカード、電子マネー、スマートフォンによるQRコード決済(例:PayPay、Apple Payなど)がこれに含まれます。

キャッシュレスは支払いがスムーズで、小銭のやりとりが不要。加えて、利用履歴が自動的に記録されるため、家計管理にも便利です。政府の推進もあり、日本でも急速に普及が進んでいます。

保険の仕組み:未来のリスクに備えるセーフティネット

保険は、病気や事故、災害、老後など、将来の予測できないリスクに備えるための金融サービスです。

生命保険や医療保険、損害保険などが代表的で、万一の際に金銭的な保障を受けられるのが特徴です。

保険の仕組みは、多くの加入者でリスクを分散し、安心を共有することにあります。個人や家庭の安心を支えると同時に、社会全体の安定にも寄与しています。

金融サービスは生活と経済のインフラ

このように、銀行・証券・キャッシュレス・保険の4つの金融サービスは、私たちの生活に不可欠なインフラとして機能しています。お金の預け入れや支払いだけでなく、資産形成や将来への備えまで、金融の仕組みを理解することが、自分の生活をより豊かにする第一歩です。

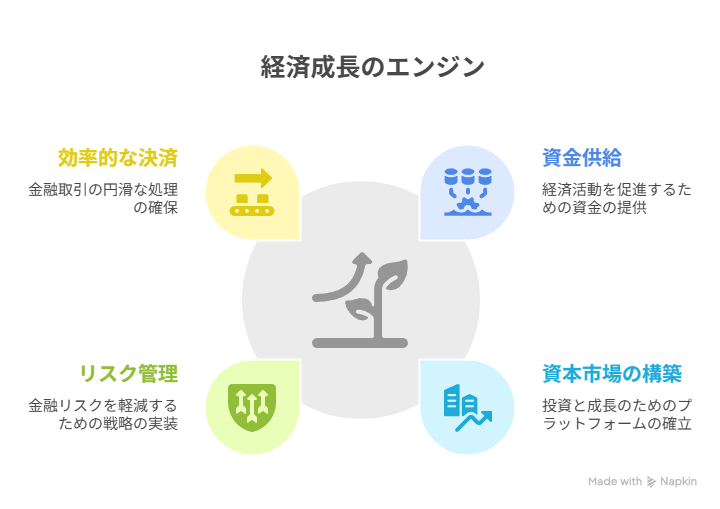

金融は経済成長のエンジン?資金の流れが生産活動を活性化させる仕組み

「金融は経済の血液」とよく言われます。これは、金融が資金を経済全体に循環させ、さまざまな活動を活性化させる役割を果たしているからです。

では、金融はどのようにして経済成長を支えているのでしょうか?そのメカニズムを「貯蓄から投資へ」「金融市場の整備」「リスク管理」「決済の効率化」の4つの視点から解説します。

・経済の成長には「投資への移行」、「金融市場の整備」、「リスク管理」、「決済の効率化」が大切です

貯蓄を投資に変える仕組み:経済成長の第一歩

家計や企業が銀行に預けた貯蓄は、そのまま眠っているわけではありません。銀行などの金融機関は、それらの資金を企業や個人事業主に貸し出し、設備投資や新規事業の立ち上げをサポートします。

この「貯蓄から投資への流れ」が生まれることで、生産性の向上、新しい雇用の創出、さらには所得の増加へとつながり、経済全体が成長します。金融は、単にお金を預かるだけでなく、社会全体にとって重要な「資金の橋渡し」の役割を担っているのです。

金融市場の整備:イノベーションに資金を届ける

もう一つの重要な役割が金融市場の存在です。企業は銀行に頼らず、株式や社債といった金融商品を発行して、投資家から直接資金を集めることができます。(※これを「直接金融」と呼びましたね)

このような仕組みによって、革新的なスタートアップや新しい技術を持つ企業が、迅速に資金を確保できます。結果として、経済全体の競争力が高まり、成長の加速につながります。

リスク管理:挑戦を可能にするセーフティネット

金融はリスクへの備えという面でも、経済活動を下支えしています。たとえば、保険に加入しておけば、病気や事故、自然災害といった突発的な損失に備えることができます。

また、為替リスクや金利変動といった不確実性に対しては、デリバティブ(金融派生商品)を使って対応することが可能です。これにより、企業や個人が安心して新しいチャレンジや投資に踏み出しやすくなります。

効率的な決済システム:取引のコストを下げる基盤

経済成長のもう一つの原動力が、決済システムの進化です。キャッシュレス決済やオンラインバンキング、リアルタイム送金など、金融テクノロジーの進展により、取引のスピードと安全性が飛躍的に向上しています。

これにより、個人・企業間の商取引がスムーズになり、取引コストが削減されることで、経済活動全体がより活発に展開されるようになります。

金融は経済を循環させるエンジンである

このように、金融は「資金の供給」「資本市場の構築」「リスクの制御」「効率的な決済」といった多面的な機能を通じて、経済全体の成長を支えています。

お金の流れを正しく設計し、健全な金融インフラを維持することが、持続的な経済発展に欠かせない条件だといえるでしょう。

まとめ

本記事では、お金が果たす「価値尺度・交換手段・価値保存」という3大機能を軸に、金融が担う「資金移転・決済・信用創造・リスク分散」の4役を整理し、家計・企業・政府それぞれの視点から機能と課題を解説しました。

補足的な内容として直接金融と間接金融の違い、銀行・証券・キャッシュレス・保険といった身近なサービス、さらには資金循環が経済成長を促す仕組みについてもまとめてみました。(※これらの内容は別の記事でも詳しく書く予定です。該当する記事も読んで頂けると嬉しいです)

これらを理解すれば、家計管理や投資判断はもちろん、経済ニュースの背景を読み解く力も養えること間違いなしです。書いて見て改めてお金の基本知識って難しいな、と思いました。

今日学んだ知識を実生活に活かして、私と一緒にお金に強くなりましょう。