カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです

金融サービスは、日常の決済から国際的な投資まで幅広い領域を支える重要な社会インフラです。その裏側では、多層にわたる業務プロセスが緻密に連携し、厳格な法規制や監督指針に準拠しながら運営されています。

それらを支えているのが膨大かつ複雑なITシステムです。システムは単なる補助的な存在ではなく、顧客体験の品質、リスク管理の正確性、さらには事業の収益性そのものを左右する基盤となっています。

本記事では、金融サービスを理解するための3つの層である「フロント」、「ミドル」、「バック」の役割を軸に全体像をまとめました。

SoE(System of Engagement)、SoR(System of Record)、SoI(System of Insight)という3分類に基づくシステム連携の考え方を解説し、業務要件に応じたITシステムについても、まとめました。リアルタイム性が求められるオンライン処理、日次や月次で行うバッチ処理、大規模データを効率的に集約するセンターカット処理など、運用設計のポイントも整理します。

金融機関における新規事業の立ち上げや、伝統的なシステムの刷新、さらにはAIやデータ分析を活用した高度化の取り組みは年々加速しています。

その過程で必ず直面するのが「既存システムとの整合性」と「規制順守を担保したスムーズな移行」です。本記事でまとめた内容では、開発者・企画担当者・経営層のいずれにとっても共通となる実務的な指針で、議論を整理することに役立つと思います。

デジタルバンクやフィンテック企業との競争が激化する中で、システム刷新は単なるコスト削減ではなく「競争優位を築く戦略的な投資」として捉える必要があります。

全体像を把握し、設計原則を理解し、実運用の現場に根差した観点を持つことこそが、持続可能な金融サービスの提供につながります。

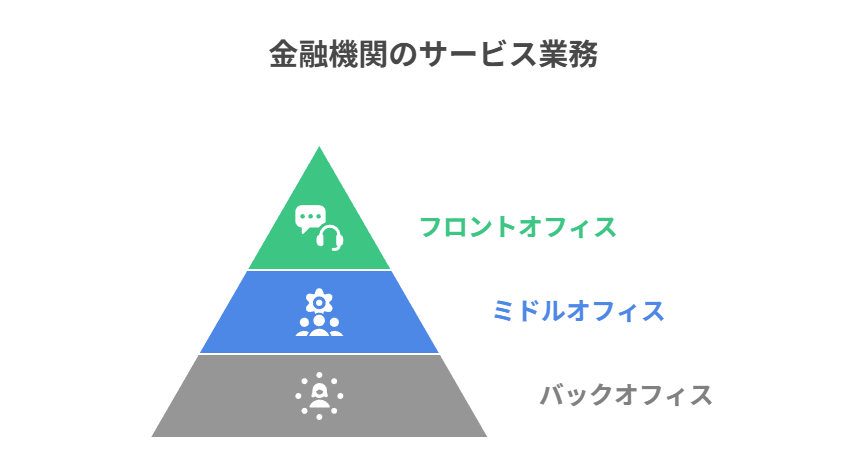

金融サービスの全体像を整理:フロント・ミドル・バックの役割

金融機関の業務は、フロント(顧客接点)、ミドル(リスク統制)、バック(事務・記帳・決済)の三層構造で成り立っています。

フロントは売上創出と顧客体験をリードし、ミドルは信用・市場・オペレーショナルリスクやAML/CFTに関する規制遵守を通じてリスクを管理、バックは決済や照合・会計を通じて「正しい取引記録」を確定させます。

この三位一体の運営によって、金融サービスは価値創造とリスク抑制を同時に実現します。ITは、各層が求める「リアルタイム性・完全性・監査可能性」を満たしつつ、エンドツーエンド(E2E)の業務フローを安定して流す役割を担います。

フロントオフィス

フロントオフィスは、顧客との直接的な接点であり、収益とブランド体験を左右する主戦場です。店舗はコンサルティングや高額商品のクロージングに強く、Webは情報検索や自己完結型手続きを支援、モバイルアプリは継続的な利用促進とパーソナライズ機能を提供し、コールセンターは複雑な問い合わせや離脱防止策として重要です。

- 本人確認:eKYC、電子署名によるセキュアな取引基盤

- UX/UI:プッシュ通知、アクセシビリティ対応、A/Bテスト基盤

- データ計測:イベントトラッキングによる行動ログ収集

- 可用性設計:応答時間SLOの明確化と障害時の代替導線(チャット・電話・店舗)

主要KPIはCVR(コンバージョン率)、AOV(平均取引額)、継続率、NPS(顧客推奨度)、問い合わせ一次解決率などです。

ミドルオフィス

ミドルオフィスは「攻めと守りの接点」として、利益を守るためのリスク統制を担います。

信用リスクではスコアリングや与信枠管理、PD/LGDモニタリングを実施し、市場リスクではポジション限度やストレステストを行います。オペレーショナルリスクは業務手続やシステム統制を通じ、RCSA(リスク・統制自己評価)で可視化。コンプライアンス機能は規制順守や苦情処理、個人情報保護をカバーします。AML/CFTにおいては、KYC・CDD・取引モニタリング・制裁スクリーニング・疑わしい取引の報告が必須ラインです。

AIや統計モデルを用いた与信・リスク評価の増加に伴い、モデルリスク管理(バリデーション、精度監視、ドリフト検知)も重要性を増しています。すべての活動は「可監査性」を前提とし、証跡管理・職務分掌・四眼原則が徹底されます。

バックオフィス

バックオフィスは、取引を「会計上の事実」として記録・確定させる部門です。

入出金、送金、カード売上の決済指図から、勘定照合・差異解消、仕訳計上・元帳反映までを厳格に運用します。さらに、口座開閉や名寄せ、住所変更、手数料計算、税務処理(源泉・報告)も含まれます。

運用面では、資金決済のカットオフ時間を遵守するSLAが最優先であり、オペレーションエラー発生時には再計上と監査証跡で整合を回復します。また、業務継続計画(BCP)に基づき、システムの二重化や遠隔バックアップを備えることが必須です。

個人向けと法人向けで異なる業務構成とKPI

金融サービスは、個人向けと法人向けで求められる機能や評価指標が異なります。

| 区分 | 業務特徴 | 主要KPI | IT設計ポイント |

|---|---|---|---|

| 個人向け | ボリューム型、短期の意思決定 | CAC、CVR、LTV、継続率、NPS | 高頻度ABテスト、UI/UX最適化、即時与信、データ計測 |

| 法人向け | リレーション型、長期契約・高額案件 | 案件獲得率、与信枠利用率、回収率、解約率 | 柔軟な商品定義、稟議・承認経路設計、契約書管理、権限設定 |

個人ではスピーディーなオンボーディングと体験向上が差別化の鍵となり、法人では関係構築・柔軟性・カスタマイズ対応が競争優位を決めます。

エンドツーエンド業務フロー

エンドツーエンド(E2E)フローは、顧客体験と内部効率を両立させる最重要プロセスです。

- 申込:情報入力・同意取得・eKYC

- 審査:スコアリング・属性/行動データ分析・本人確認

- 実行:契約締結・口座開設/貸付実行・カード発行

- 保守:住所/名義変更、限度額見直し、解約・償還

各ステップでデータ収集の目的と規制根拠を明確化し、再入力や二重計上を防ぐ設計が重要です。SLAは顧客視点(応答速度)、業務視点(処理カットオフ)、監査視点(証跡完全性)の3観点から設定されます。また、プロセスごとのKPIを流量・滞留・落ち率で可視化することで、ボトルネック分析と継続的な改善が可能になります。

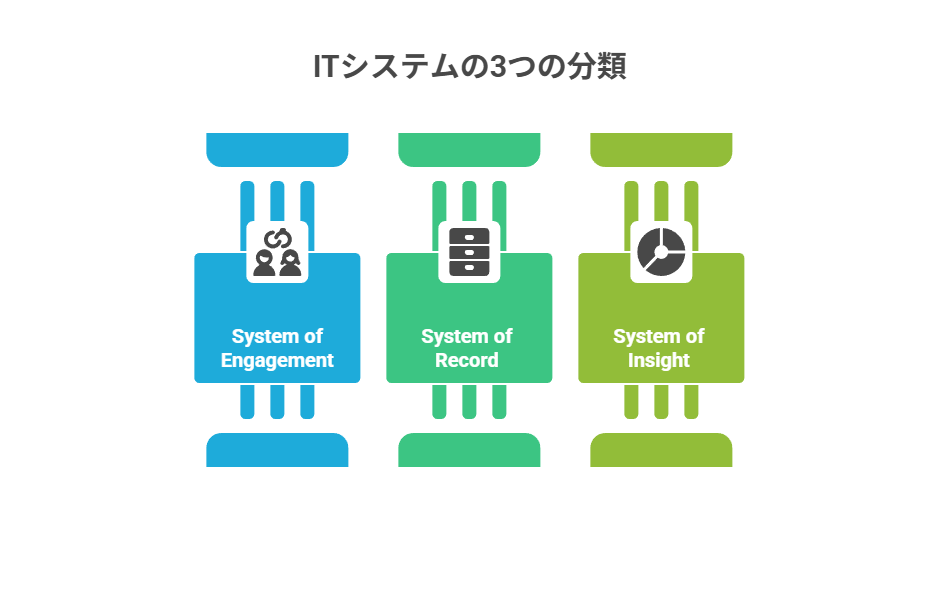

ITシステムの3分類を金融で使いこなす:SoE・SoR・SoIの違いと連携

金融ITにおいては、SoE(System of Engagement/顧客接点)、SoR(System of Record/正史データ)、SoI(System of Insight/分析・洞察)の3分類が基本フレームワークとなります。

それぞれの役割と変更速度は非対称であり、SoEは顧客体験を起点とした高速改修、SoRは完全性と整合性を担保する厳格運用、SoIはデータ活用による仮説検証・意思決定加速を担います。

現代の金融システムは、この三者をイベントとAPIで疎結合に保ちつつ、最終的な正史データはSoRに確定させる「遅延確定(Eventual Consistency)」が主流です。要件定義段階では「どの事実を誰がいつ確定させるか」を明確にし、責務境界・SLA・回復手順を先に設計することで迷いが減少します。

SoE(System of Engagement)

SoEは顧客接点のシステムであり、UI、認証、パーソナライズ、通知、実験基盤が中核となります。顧客体験を設計するために、CDP(Customer Data Platform)、Feature Flag、A/Bテスト、プッシュ通知やメール、チャット機能などを統合し、イベント駆動で顧客行動を時系列に記録します。

- 要件:高可用性・低レイテンシ(p95/p99)、セッション管理、ゼロダウンタイム配布

- 品質設計:デバイス多様性、アクセシビリティ配慮、ダークパターン回避

- セキュリティ:PII最小収集・保持、同意管理(CMP)の組み込み

サービス停止やUX低下のリスクを抑制しつつ、柔軟に改善サイクルを回せる仕組みが整います。

SoR(System of Record)

SoRは金融システムの「正史データ」を扱う中枢であり、取引の真正性・完全性・不可否認性を保証する台帳です。勘定系、顧客基本台帳、契約・担保・KYC情報などが集約され、データの一貫性と信頼性を維持します。

- 技術要件:ACID特性、整合性制約、二重計上防止

- 運用管理:厳格なリリース審査、Who/When/Whyの監査証跡

- 可用性:アクティブ-アクティブ/アクティブ-スタンバイ構成、RTO/RPO達成

- セキュリティ:暗号化、鍵管理、権限分離

SoRは「改ざん不可能な信頼基盤」であり、金融機関のリスク管理とコンプライアンスの根幹を成します。

SoI(System of Insight)

SoIは意思決定を加速させる仕組みであり、DWHやデータレイクに行動データ・取引データ・マスタデータを取り込み、ETL/ELTで整形、BIツールで可視化、機械学習モデルでスコアリングを行います。

- 品質管理:完全性・一貫性・遅延をSLA化

- 再利用性:メタデータ管理、データカタログ活用

- プライバシー保護:匿名化/仮名化、データ最小化、目的外利用防止

- 閉ループ活用:分析結果をイベントやAPIでSoE/SoRに還流

データ駆動型のサービス改善やリスク制御が継続的に進められます。

三者連携の基本パターン

SoE・SoR・SoIの間では、要件に応じたデータ連携手法が選択されます。

| 方式 | 利用場面 | 特徴 |

|---|---|---|

| イベント駆動 | リアルタイム審査、UX改善 | 疎結合、スキーマ進化に強い、冪等性キーで重複防止 |

| API連携 | オンデマンド照会、外部接続 | mTLS/OAuth2.0認可、レート制御、サーキットブレーカ |

| ETL/CDC | 正史データ確定、大量集計 | 再取り込み可能なチェックポイント設計、占有影響を抑制 |

この選択は「遅延許容度 × 一貫性要求」のマトリクスで整理すると設計が容易になります。

責務分離と拡張性

SoE・SoR・SoIは変更頻度や開発体制が異なるため、責務を明確に分離することが重要です。SoEはUI改善やABテストのため頻繁に更新され、SoIはモデル更新や新しい分析指標導入で変化します。一方でSoRは最小限の変更に留め、安定性を優先します。

- 開発境界:チームごとにリリース権限を分離

- SLA/SLO:レイヤ別に定義、依存関係を可視化

- データ所有権:契約テストで境界を保護

- 共通機能:認証・監査・監視をプラットフォームとして提供

- スケーラビリティ:ピーク負荷、取引件数、保存期間でキャパシティ計画

- コスト管理:ユニットエコノミクスで継続監視

この責務分離によって、安定性を損なうことなくスピード感のある開発と長期的な拡張性が両立します。

処理形態の基礎を押さえる:オンライン処理・バッチ処理・センターカット処理

金融システムでは「いつ確定し、いつ集計するか」が事業継続性と信頼性を左右します。

オンライン処理は即時応答と同時更新の整合性を担い、バッチ処理は大量データを一括計算・清算する仕組みを提供し、センターカット処理は会計日付を締める基準点となります。

24時間365日の運用を前提に、計画停止と保守窓口の両立、障害時の再計上・リトライ・ロールバックまでを設計範囲に含めることが求められます。RPO/RTOやカットオフ、タイムゾーン、休日カレンダー(振替休日・国際決済対応)を踏まえ、業務とシステムが同じ“時計”を持つことが重要です。

オンライン処理

オンライン処理はユーザー体験の最前線です。顧客は即時応答を期待しており、p95応答時間、同時接続数、TPS(Transactions Per Second)をSLOとして明示します。システム設計ではスケールアウトを前提に無停止配備を可能にし、整合性は楽観ロック・悲観ロックを適材適所で活用。2段階コミットやアウトボックスパターンにより、整合イベントを正確に配信します。

- 冪等性設計:Idempotencyキーで二重処理を防止

- 配信モデル:At-Least-Once / Exactly-Onceの前提を明文化

- 負荷制御:スロットリング、キューイング、キャッシュ(TTL/無効化)

- 監視指標:RED(Rate, Error, Duration)やUSE(Utilization, Saturation, Errors)、分散トレース

オンライン処理の可用性とユーザー体験を両立させます。

バッチ処理

バッチ処理は「必ず終わらせること」が品質の最重要要件です。大量データを扱うため、冪等性と再実行性の設計が鍵となります。ジョブの依存関係はDAG(有向非巡回グラフ)で管理し、途中失敗してもチェックポイントから再実行可能にします。

- 入力管理:重複排除(ハッシュ・水位線)

- スケジューリング:業務カレンダー連動、ピーク平準化、優先度制御

- エラー対応:部分リトライ、フォールバックデータ、監査ログ

- 検収自動化:件数・合計額照合、バージョン固定

バッチ処理のSLA違反を早期に検知し、関係者への自動アラートを標準化することで運用リスクを低減します。

センターカット処理

センターカット処理は「会計日付を閉じる儀式」とも言われ、金融取引を正確に一日単位で確定させる仕組みです。カットオフ時刻以降の取引は翌営業日へ繰越し、当日分は必ず整合を確認して締めます。

| 処理サイクル | 主な対象業務 | チェックポイント |

|---|---|---|

| 日次 | 残高更新、金利計算、手数料計上 | 件数照合・金額整合・残高突合 |

| 月次 | 請求処理、償還、報告業務 | 差異解消、例外ワークフロー承認 |

休日・時差・国際決済カレンダーを織り込み、締め判定と例外処理を自動化することで信頼性を高めます。

24時間/365日運用とメンテナンス時間帯の両立

常時稼働が前提の金融システムでも、保守とアップデートは不可欠です。ブルー/グリーンデプロイメントやカナリアリリースを用いて顧客影響を最小化し、機能フラグによって局所的に制御します。データ移行はオンラインリビルドや段階的切替を活用し、ダウンタイムを回避します。

- 計画停止:早期告知、代替導線、再実行手順、ロールバック条件

- 監視:SLOエラーバジェットで許容範囲を管理

- ピーク回避:夜間・休日に調整、業務部門と合意形成

- 訓練:フェイルオーバーテストを定期実施し復旧時間を短縮

障害時の再計上・リトライ・整合性回復(回収・再処理)

障害は「必ず起きる前提」で設計することが重要です。再計上処理では冪等キーを用いて2重計上を防ぎ、イベント再送や入出力スナップショット保存を組み合わせます。差分再処理は水位線管理で制御し、金額・件数・残高の三点照合で整合性を自動検証します。

- リトライ戦略:指数バックオフ+デッドレタキュー

- 順序制御:パーティションキーで処理順を保証

- 業務例外処理:手作業回収、返金、顧客通知をワークフロー化

- 監査対応:意思決定ログと監査証跡を保存

- 事後分析:ポストモーテムをノーブレームで実施し恒久対策へ

これらの仕組みによって、金融システムの障害復旧は迅速かつ透明性の高いものとなり、利用者の信頼維持につながります。

まとめ

金融サービスの本質は、顧客体験を支える SoE(System of Engagement)、正史データを保証する SoR(System of Record)、そしてデータ分析と意思決定を加速させる SoI(System of Insight) の3層を、矛盾なく組み合わせることにあります。

これらを有効に機能させるためには、処理形態(オンライン/バッチ/センターカット)と業務階層(フロント/ミドル/バック)を正しく対応づけることが不可欠です。

特に、変更頻度の非対称性(SoEは頻繁に更新され、SoRは極めて安定性が求められるなど)を前提に、責務分離を明確にする必要があります。イベント駆動とAPI連携を活用してシステム間を疎結合に保ちつつ、最終的な勘定・会計の厳密性はSoRで担保する設計が要点となります。これにより、柔軟性と安定性を同時に実現できます。

SLA/SLOの定義、監査可能性の担保、BCP(事業継続計画)、再処理手順までを初期段階から設計に織り込むことで、障害発生時や外部環境の変化にも強いシステム基盤を構築できます。こうした仕組みは、単なる運用効率化にとどまらず、規制順守や顧客信頼の維持にも直結します。

・表:SoE・SoR・SoIのまとめ

| 要素 | 目的 | 代表例 |

|---|---|---|

| SoE | 顧客体験の最適化 | モバイルアプリ、Webポータル、コールセンター |

| SoR | 正史データの保持と整合性 | 勘定系システム、顧客台帳、契約情報 |

| SoI | データ分析と意思決定の高度化 | DWH、データレイク、BIツール |

金融システムは「変化に対応する柔軟性」と「正確さを守る堅牢性」を両立させることが使命です。

設計段階から全体像を俯瞰し、各層の役割と処理形態を調和させることで、拡張性と安定性を兼ね備えた“金融らしい”システム運用が実現します。