カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです。

お金は預金・貯金から投資まで、私たちの生活を見えないパイプでつないでいます。

そのパイプ役を担うのが銀行や証券会社、保険会社などの「金融機関」です。

しかし、各金融機関の種類、特徴とその役割を理解しないまま、それぞれのサービスを選んでしまうと、知らぬ間に手数料やリスクが膨らんでしまいます。(隠れコストと言われる内容ですね)

この記事では、各金融機関の役割つまりお仕事の内容について、定義として書いたり、広い視点で整理してみました。

代表的な金融機関である銀行・証券会社・投資信託会社・信託会社・保険会社の機能をわかりやすく解説します。

さらに、金融機関を賢く活用するためのチェックポイントも少し書いて見ました。

これから資産形成やリスク管理を始める方はもちろん、現在利用している各金融機関のサービスを見直したい方にも役立つ内容です。最後まで読んで、あなたのお金を上手に使っていきましょう。

・金融機関の役割、お仕事の内容を理解するよ

・この記事では代表的な金融機関である「銀行」、「証券会社」、「投資信託会社」、「信託会社」、「保険会社」について説明するよ

金融機関とは? 種類ごとの特徴と役割を解説

お金の預け入れやローンの利用、保険の契約、株式投資など、私たちの生活には金融機関が深く関わっています。

では、「金融機関」とは具体的にどんな役割を持ち、どのような種類があるのでしょうか?

まずは代表的な各金融機関の定義と種類ごとの特徴について、わかりやすく解説していきます。

金融機関 = 経済の循環を支える存在

金融機関とは、資金の仲介・管理・運用を通じて、経済活動を円滑に進めるための組織です。個人や企業の資金ニーズに応えることで、お金の流れを作り出し、社会全体の経済を支える役割を果たしています。

主な金融機関には、以下のような種類があります。

- 銀行

- 証券会社

- 投資信託会社

- 信託会社

- 保険会社

それぞれの機関が異なる角度から資金を扱い、私たちの生活やビジネスに貢献しています。

銀行:日常生活に最も身近な金融機関

銀行はもっとも基本的な金融機関のひとつで、預金の受け入れ、融資、為替業務などを行います。給与の振込や住宅ローンの利用など、私たちの日常生活に欠かせないサービスを提供しています。

また、企業にとっても、運転資金の調達や決済サービスなどを通じて、円滑な事業運営を支える存在です。

代表的な銀行例:

・三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンク

・横浜銀行、千葉銀行、静岡銀行、京都銀行、福岡銀行などの地方銀行

・楽天銀行、住信SBIネット銀行、ソニー銀行などのネット銀行

証券会社:投資と企業の架け橋

証券会社は、株式や債券などの売買を仲介する金融機関です。投資家が企業の株を購入したり、債券を取引したりする際の手続きをサポートし、資金を「投資」という形で循環させる役割を担っています。

また、企業の新規株式公開(IPO)や資金調達の支援も行い、経済成長を後押しする存在でもあります。

代表的な証券会社例:

・野村證券、大和証券、SMBC日興証券、みずほ証券、三菱UFJモルガン・スタンレー証券などの総合証券

・SBI証券、楽天証券、マネックス証券などのネット証券

・ゴールドマン・サックス証券、JPモルガン証券、クレディ・スイス証券などの外資系証券

投資信託会社:資産運用のプロがリスクを分散

投資信託会社は、複数の投資家から資金を集め、それを株式や債券、不動産などに分散して運用します。個人では難しい高度な資産運用を、プロの手によって実現できる仕組みです。

少額から投資できる点も特徴で、初心者にとって始めやすい資産運用の手段として人気があります。

代表的な投資信託会社例:

・三菱UFJアセットマネジメント、野村アセットマネジメント、楽天投信投資顧問(楽天投信)など

信託会社:資産の管理と相続に特化

信託会社は、顧客から財産を預かり、その資産を目的に応じて管理・運用する専門機関です。代表的な用途としては、相続対策や老後の資産管理があります。

近年は、高齢化の進行とともに「家族信託」などのニーズが増加しており、信託サービスの重要性が高まっています。

代表的な信託会社例:

・三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行、日本マスタートラスト信託銀行など

保険会社:リスクに備える金融サービス

保険会社は、生命保険や損害保険などを通じて、万が一のリスクに備える金融機関です。事故や病気、災害などが起きた際に、保険金によって経済的損失を補償します。

生活の安心を支えるだけでなく、長期的な資産形成や節税対策としても利用されることがあります。

代表的な保険会社例:

・日本生命保険、第一生命保険、明治安田生命保険などの生命保険会社

・東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険などの損害保険会社

・ライフネット生命保険、メットライフ生命保険、アフラック生命保険などのネット系保険会社や外資系保険会社

金融機関は経済と生活の両輪

銀行から保険会社まで、金融機関はそれぞれ異なる機能を持ちつつ、経済全体を支える重要な役割を担っています。

私たちが安全かつ効率的にお金を使い、貯め、増やし、守るためには、これらの金融サービスが欠かせません。

金融機関の仕組みを理解することは、将来の資産形成やリスク管理において大きな助けになります。

まずは、自分にとって身近な金融機関から、その機能や役割を知るところから始めてみましょう。

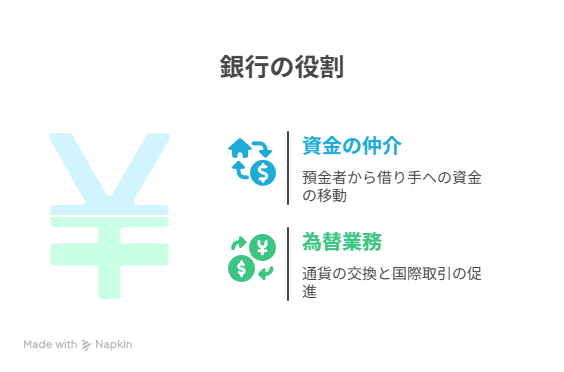

銀行の役割とは?資金の仲介と為替業務をわかりやすく解説

私たちが日々利用している「銀行」は、単なるお金の預け先にとどまらず、経済全体を支える重要な役割を担っています。

銀行の基本的な仕組みと主な業務である「資金の仲介」と「為替業務」について、わかりやすくまとめます。

・銀行のメインとなるお仕事は「資金の仲介」と「為替業務」の2つ

銀行の基本的な役割は「資金の仲介」

銀行の中心的な役割は、預金と融資を通じて資金を必要とする人と余裕資金を持つ人をつなぐ「資金の仲介」です。

つまり、銀行は個人や企業から集めたお金(預金)を、他の個人や企業に貸し出す(融資)ことで、資金の流れを生み出しています。

この仕組みによって、次のようなメリットが生まれます。

- 預金者:お金を安全に預けながら、利息を受け取れる

- 借り手:事業資金や住宅ローンなど、必要なタイミングで資金を調達できる

銀行はこうした資金の橋渡し役として、経済の循環を支えるインフラとなっています。

為替業務とは?現金を使わない資金移動の仕組み

もう一つ、銀行が担う重要な機能が「為替業務」です。これは現金の受け渡しを伴わずに、お金を別の場所に送る仕組みのこと。

為替業務は大きく「内国為替」と「外国為替」に分かれます。

・為替業務には内国為替と外国為替の2つがあるよ

内国為替:国内での資金移動をサポート

内国為替とは、日本国内における送金や決済を指します。たとえば以下のようなケースが内国為替に該当します。

- 給与の銀行振込

- 公共料金やクレジットカードの自動引き落とし

- スマホ決済の口座間送金

送金人が銀行に依頼すると、銀行が受取人の口座に資金を振り込み、現金の移動を伴わずに支払いが完了します。

外国為替:国境を越えた資金のやり取り

外国為替は、海外との資金のやり取りを支える業務です。具体的には以下のような取引が含まれます。

- 外貨の両替(円⇔ドルなど)

- 国際送金(留学費用の送金、海外仕入代金の支払いなど)

- 輸出入に伴う代金の決済

銀行はこれらの外国為替業務を通じて、グローバルなビジネスや個人間の国際的な資金移動をスムーズにしています。

銀行はお金の流れを支える経済の要

銀行は、「資金の仲介」と「為替業務」という2つの柱を通じて、個人の生活から企業の成長、さらには国際取引まで幅広く経済活動を支えています。現代社会において、銀行の存在は単なる金融機関以上の意味を持ち、信頼できる資金インフラとして重要な役割を果たしています。

これを機に、普段何気なく使っている銀行のサービスの仕組みについて、少し視点を変えてみても良いのではないでしょうか?

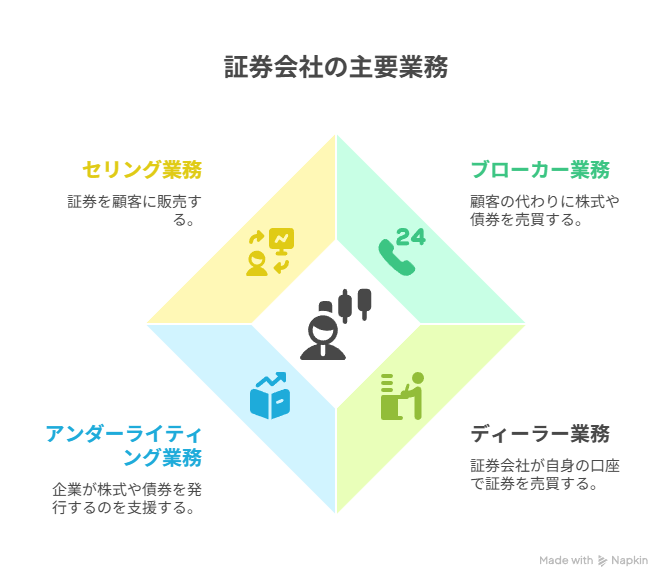

証券会社の役割とは?4つの主要業務と資本市場における役割を解説

株式投資や投資信託に関心がある方なら、一度は目にしたことのある「証券会社」。

しかし、その役割や仕組みについて詳しく知っている人は意外と少ないかもしれません。

ここでは証券会社が果たす基本的な役割と、4つの主要業務についてわかりやすく解説します。

・証券会社の4つの業務は「ブローカー業務」、「ディーラー業務」、「アンダーライティング業務」、「セリング業務」

証券会社とは?資本市場と投資家をつなぐ架け橋

証券会社は、企業と投資家を結ぶ「資本市場へのゲートウェイ(玄関口)」として機能する金融機関です。

企業が株式や債券を通じて資金を調達する際、また個人や機関投資家がそれらの金融商品に投資する際に、証券会社が仲介役を果たします。

証券会社が存在することで、資金を必要とする企業と、運用先を探す投資家の間で効率的な資金の流れが生まれ、経済の活性化につながっています。

証券会社の4つの主要業務

証券会社の業務は大きく分けて4つの柱があります。それぞれが資本市場を支える重要な機能となっています。

1. ブローカー業務(仲介業務)

ブローカー業務とは、投資家の注文を受けて、株式や債券などを市場で売買する仲介業務です。

証券会社はこの取引において手数料を報酬として受け取り、投資家がスムーズかつ公平に売買できるようサポートを提供します。

例:

- 個人投資家が株を買いたいときに、証券会社がその注文を市場に取り次ぐ

- 市場価格での売買が確実に行われるよう技術面や制度面で支援する

2. ディーラー業務(自己売買)

ディーラー業務では、証券会社が自社の資金を使って株式や債券などを売買し、価格差から利益を得ることを目的とします(自己売買)。これにより市場に流動性が供給され、価格の安定や形成にも寄与します。

例:

- 株価が下がったタイミングで買い、高騰時に売却して収益を得る

- 売買の活発化を促進し、市場全体の健全性を支える

3. アンダーライティング業務(引受業務)

企業が新たに株式や債券を発行する際に、証券会社がその金融商品を引き受けて投資家に販売するのがアンダーライティング業務です(引受業務)。企業にとっては確実な資金調達手段となり、証券会社には引受手数料が発生します。

例:

- IPO(新規株式公開)において、証券会社が事前に一定数の株式を買い取り、それを投資家に販売

- 社債の発行支援によって企業の資金調達を円滑にする

4. セリング業務(販売業務)

セリング業務は、証券会社が投資信託や債券などの金融商品を一般投資家に販売する業務です(販売業務)。顧客のニーズやリスク許容度に応じた商品提案を行い、資産運用をサポートします。

例:

- 定年後の資産形成に適した投資信託の提案

- 債券による安定収入を希望する顧客への販売支援

証券会社は資本市場の成長を支える存在

証券会社は、これら4つの業務を通じて、企業の資金調達や個人の資産運用をサポートしています。金融商品の売買を仲介するだけでなく、市場に流動性をもたらし、価格形成の安定化にも寄与しています。

また、証券会社の存在により、より多くの人が資本市場に参加しやすくなり、経済全体の成長にも貢献しています。

証券会社について理解を深めることは、投資を始める上でも大きな助けになります。これから投資を検討している方は、まずは証券会社の仕組みや役割を知ることから始めてみましょう。

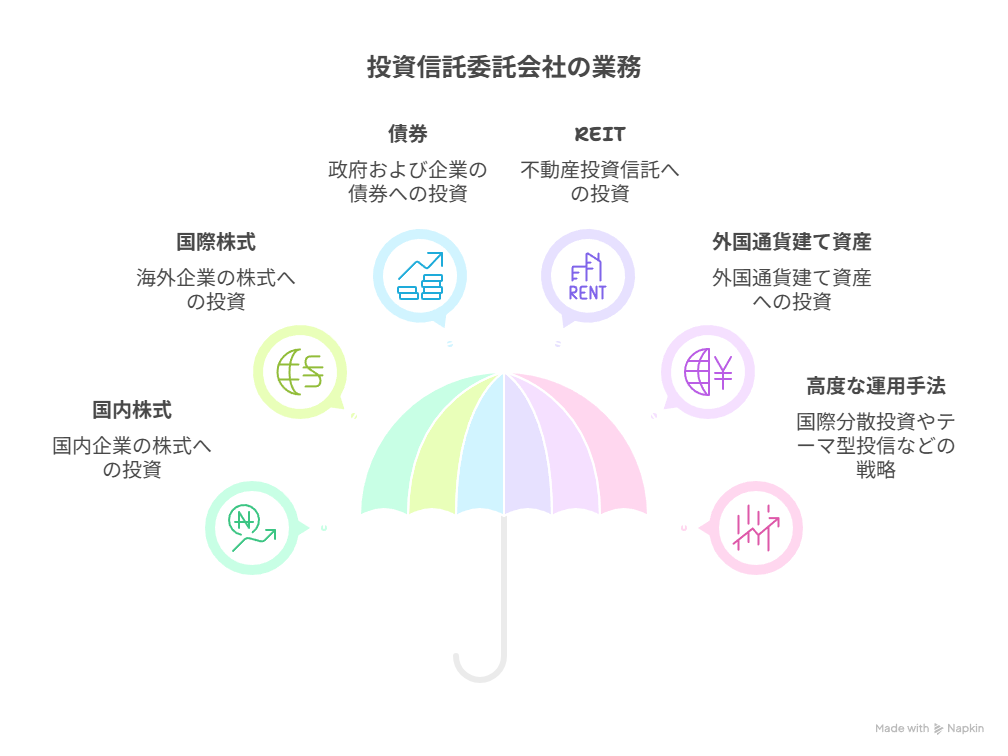

投資信託委託会社とは?分散投資と資産形成を支えるプロ集団の役割を解説

投資初心者でも少額から始められる「投資信託」。その裏側で運用を担っているのが「投資信託委託会社(投信会社)」です。では、この投信会社は具体的にどんな役割を果たしているのでしょうか?

投資信託委託会社の仕組みや業務内容、資産運用における重要性についてわかりやすく解説します。

・投資信託委託会社では「投資のプロ」が「ファンド」を運営してお金を動かしているよ

投資信託委託会社とは?資産運用の専門家が運用を代行

投資信託委託会社(または投信会社)は、個人投資家から集めた資金をプロの運用担当者(ファンドマネージャー)が運用する仕組みを提供する金融機関です。

投資信託という商品を通じて、少額でも複数の資産に分散投資できるのが大きな特徴。これにより、個人では難しい資産配分やリスク管理を、専門家の手によって効率的に行うことが可能になります。

投資信託委託会社の主な業務は「ファンド運用」

投資信託委託会社の中心的な業務は、「ファンド運用業務」です。これは、各投資信託ごとにあらかじめ設定された運用方針に従って、以下のような資産に投資を行う仕事です。

- 国内外の株式

- 公社債

- 不動産投資信託(REIT)

- 外国通貨建て資産 など

運用の目的は、リスクを抑えながら効率的にリターンを得ること。特に近年は、国際分散投資やテーマ型投信など、個人では難しい高度な運用手法を活用するファンドも増えています。

投資信託委託会社の収益源と信頼性の確保

投信会社は、運用成果に応じて信託報酬を受け取ります。これは投資信託の純資産総額に対して一定割合で計算され、ファンド運用の継続的なインセンティブ(収入源)となっています。

また、投資信託委託会社には以下のような情報開示義務やリスク管理体制が課されています。

- 運用報告書の定期開示

- 運用方針や実績、リスクの透明性確保

- 金融庁などによる厳格な監督体制

これにより、投資家は安心して資産運用を任せることができます。

投信会社は、投資をもっと身近にするパートナー

金融や投資に関する専門知識がなくても、投資信託を通じてリスク分散された資産運用ができる時代です。その背景には、投資信託委託会社の存在があります。

長期的な資産形成を目指す上で、信頼できる投信会社を選ぶことは非常に重要です。運用実績や方針、手数料体系などを比較し、自分の目的に合った投資信託を選びましょう。

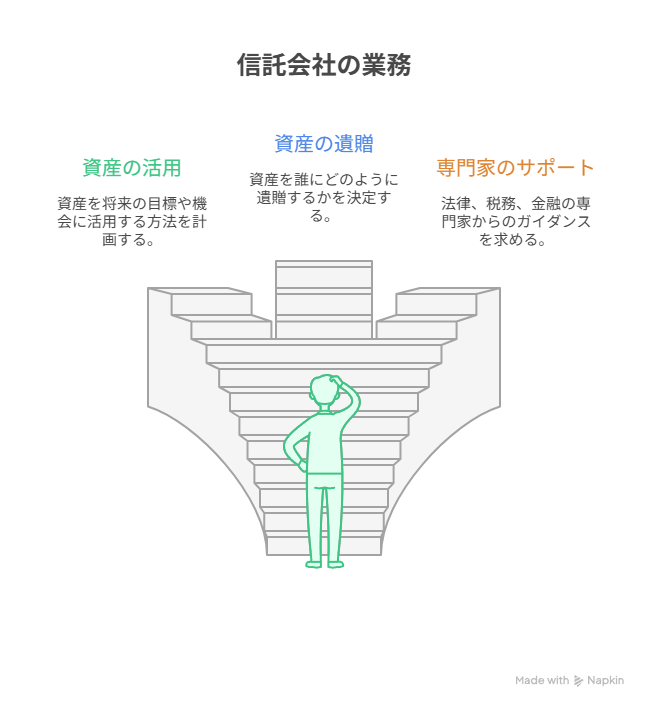

信託会社とは?財産管理や相続対策を支える専門機関の役割とは

老後の生活設計、相続、事業の引き継ぎ――

こうしたテーマにおいて注目を集めているのが、「信託会社」です。信託会社は、財産をただ預かるのではなく、目的に応じて柔軟に活用・管理するための金融の専門機関です。

信託会社の基本的な役割から、実際にどのような場面で利用されているのかまで、具体的に解説します。

・金融のプロに色々な業務をお任せしたいなら「信託会社」を利用しましょう

信託会社とは?財産を預かり、目的に応じて管理・運用するプロ

信託会社は、個人や企業から預かった財産を、契約で定められた目的や条件に従って管理・運用する専門機関です。

信託契約を通じて、預けた人(委託者)の希望に応じた形で資産を活用できるのが特徴です。

活用される主なシーンには、以下のようなものがあります。

- 高齢者の財産管理や生活資金の確保

- 相続対策としての遺言信託

- 経営者の事業承継における自社株信託

これらはすべて、長期的かつ個別性の高い財産の運用・管理ニーズに対応した信託の形です。

信託会社の活用例:ライフステージごとの課題をサポート

高齢期の財産管理

加齢や認知症リスクに備え、信託会社に財産管理を任せるケースが増えています。

たとえば、自分の生活資金を信託しておけば、必要なタイミングで必要な金額だけを引き出すといった運用が可能です。自分の意志を元にした柔軟な資産管理が、将来の安心につながります。

相続対策:遺言信託

遺言信託を利用すれば、自分が亡くなった後に財産をどう分配するかをあらかじめ決めておき、信託会社がその内容を実行します。家族間のトラブル防止や、スムーズな相続手続きに役立ちます。

事業承継:自社株の信託

中小企業の経営者にとって、自社株の承継は大きな課題です。信託を活用することで、経営権の移転を段階的に行い、後継者へのスムーズな引き継ぎや株式の安定保有が実現できます。

信託銀行との違い:ワンストップで金融サービスを提供

信託会社の中でも「信託銀行」は、信託業務に加えて銀行業務(預金、融資、為替)も行える総合型の金融機関です。

これにより、信託に関する手続きだけでなく、日常の資金管理やローンの相談まで、ワンストップで対応できる利便性があります。

信託会社は「資産をどう活かし、どう残すか」を支える専門家

単なる資産の保管ではなく、「将来にどう活かすか」「誰にどう残すか」といった人生や経営に直結する資産戦略を、信託会社は支援しています。

法律や税務、金融の専門知識が求められる場面でも、プロの視点からサポートしてくれる存在です。

信託を活用した資産管理に興味がある方は、まずは信頼できる信託会社や信託銀行に相談してみるのが第一歩。あなたのライフプランや経営戦略に合わせた最適な方法が見つかるかもしれません。

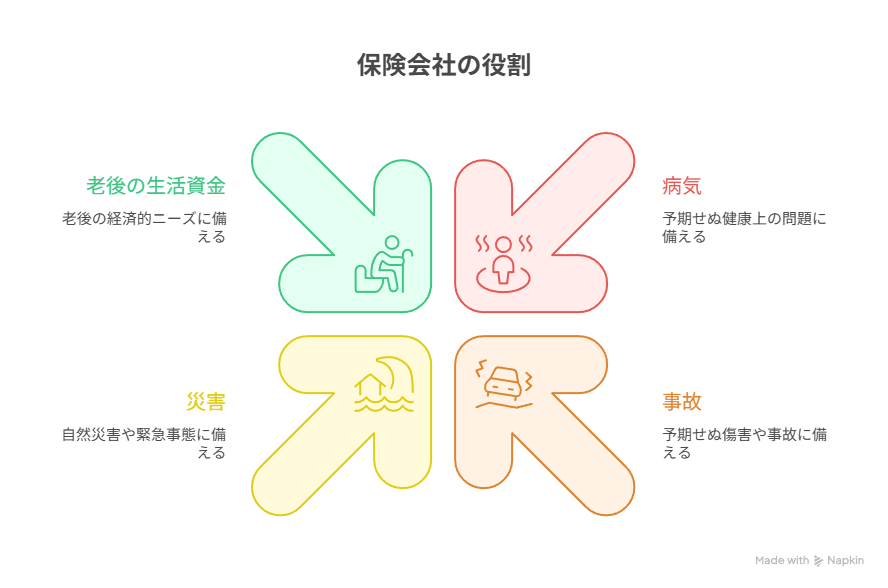

保険会社とは?リスクヘッジと資産形成を支える2つの役割を解説

人生には予測できない出来事がつきものです。病気や事故、災害、そして老後の生活資金――こうした「不確実性」に備える手段として、多くの人が利用しているのが保険会社です。

保険会社は、単なるリスク対策だけでなく、近年では資産形成の手段としても注目を集めています。

それでは保険会社の役割とその仕組みについて、見て行きましょう。

・保険会社は「リスク(将来の不安)」について考えます。

保険会社の基本的な役割:リスクに備える「金融の安全装置」

保険会社は、契約者が支払う保険料をもとに、病気や事故、自然災害、死亡などのリスクに備える「リスクヘッジ」機能を提供する金融機関です。

たとえば次のような保険商品があります。

- 生命保険:死亡や高度障害に備える

- 医療保険:入院や手術などの医療費を補償

- 火災保険・地震保険:住まいの損害をカバー

- 自動車保険:交通事故や車両の損害を補償

保険契約により、突発的なリスクが現実になった際に保険金が支払われる仕組みとなっており、個人の生活や企業の事業継続を経済的にサポートします。

資産形成の視点:積立型保険の活用が広がる

近年注目されているのが、資産形成型の保険商品です。これは単に保険としての保障を提供するだけでなく、将来の資金準備としても活用できる金融商品です。

代表的な資産形成型保険として以下のようなものがあります。

- 終身保険:一生涯の保障と解約返戻金の活用

- 養老保険:一定期間後に満期保険金を受け取れる

- 個人年金保険:老後資金の積立と年金としての受け取りが可能

これらは、教育資金、住宅購入資金、老後の生活資金といったライフプランに合わせた資金準備に活用されています。

保険会社は「もしも」に備えるだけでなく「いつか」にも対応

保険会社は、「もしも」に備えるリスクマネジメントと、「いつか」のための資産運用を一体化した存在です。突発的な損失から生活を守りつつ、将来に向けた計画的な資金形成もサポートします。

また、保険商品の選択肢が広がっている今、保険会社はライフステージに合わせた最適な提案を行うコンサルタント的な役割も果たすようになっています。

保険に関する知識は、人生設計において欠かせないスキルのひとつです。保険会社の機能と商品内容を理解することで、自分や家族の将来に対する備え方に、より納得のいく選択ができるようになるでしょう。

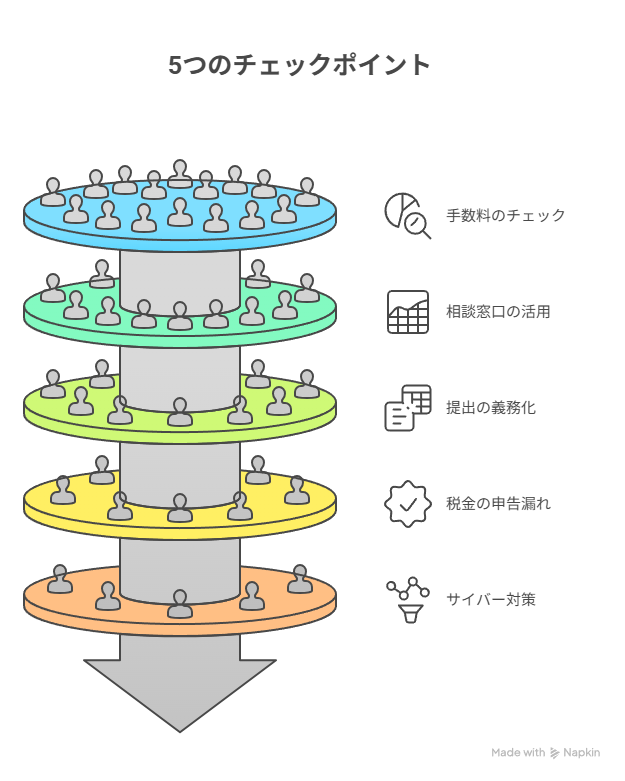

金融機関を賢く使うための5つのチェックポイント|初心者でも失敗しない選び方ガイド

以上、代表的な金融機関について説明と解説をしてきました。

銀行、証券会社、保険会社など、私たちの生活に密接に関わる金融インフラ。便利なサービスが増える一方で、仕組みやリスクを十分に理解せずに利用すると、思わぬトラブルや損失を招くこともあります。

そこで補足的な内容になりますが、金融機関を賢く利用するための具体的なチェックリストを5つのポイントに分けてまとめてみました。

これから金融サービスを利用したい方や、見直しを検討している方は、ぜひ参考にしてみてください。

・「隠れコスト」と「手間」についてしっかりと考えましょう

金融商品の手数料は「見えないコスト」に注意

投資信託や保険、外貨預金などの金融商品には、購入時・運用中・解約時などに手数料がかかるケースがあります。(隠れコスト)

たとえば投資信託では以下のようなコスト(手数料)が発生します。

- 販売手数料(購入時に払う手数料)

- 信託報酬(保有中の運用管理費用、ランニングコスト)

- 解約手数料(解約時に差し引かれる手数料)

同じ種類の商品でも、手数料の違いで将来の運用成果に大きな差が出ることも。契約前には「コスト構造の比較」が必須です。(「ノーロード」などで調べてみると良いですよ)

トラブル時は公的な相談窓口を活用しよう

万が一、金融商品やサービスでトラブルが発生した場合は、公的な相談窓口を活用することで冷静に対処できます。

代表的な窓口としては

- 金融庁「金融サービス利用者相談室」https://www.fsa.go.jp/receipt/soudansitu/index.html

- 全国銀行協会(預金や口座関連の苦情)https://www.zenginkyo.or.jp/adr/

- 日本証券業協会(証券取引)https://www.jsda.or.jp/about/hatten/inv_alerts/alearts02/index.html

- 生命保険協会・損害保険協会(保険関連)https://www.seiho.or.jp/ https://www.sonpo.or.jp/

業種ごとに専用の窓口が用意されているため、トラブル内容に応じた適切な機関への相談がポイントです。

本人確認・マイナンバー提出の最新ルール

金融機関では、マネーロンダリング防止の観点から、本人確認やマイナンバーの提出が義務化されています。

対象となる主な取引について

- 銀行や証券会社の口座開設

- 保険契約

- 海外送金や一定額以上の入出金

運転免許証やマイナンバーカードなどの本人確認書類は、事前に有効期限や住所情報をチェックしておくとスムーズです。

海外金融サービス利用時の規制と税金にも注意

海外の銀行口座や証券口座、外貨建て保険商品を利用する際には、日本国内の法律に基づく申告や税金の取り扱いに注意が必要です。

例として以下の場合があります。

- 海外資産は所得税・住民税の申告対象

- 一定額以上の海外送金には報告義務

- 利益が出た場合は雑所得や譲渡所得として課税対象

事前に税務署や金融機関に確認し、正しく申告・対応することが大切です。

オンライン取引を守る サイバーリスク対策の基本

近年の金融取引の多くはオンラインで行われており、サイバー攻撃のリスクが年々高まっています。自分の資産を守るためにも、以下の5つの対策を徹底しましょう。

資産を守るためのサイバー対策

- 二段階認証を必ず設定する

- 定期的にパスワードを変更する

- 怪しいメールやSMS(フィッシング詐欺)に注意

- 公共Wi-Fiでは金融取引をしない

- セキュリティソフトは常に最新の状態に保つ

日常的なセキュリティ意識が、大きな被害を未然に防ぐ鍵となります。

※筆者の体験になりますが、ここ最近、このような強化がかなり増えてきました。面倒で手間ですが、やっておいた方がよい内容です。

知識が金融リスクからあなたを守る

金融サービスは便利である一方で、正しく理解して使わなければ損をするリスクもあります。

手数料、ルール、トラブル対応、税務、サイバーセキュリティ――

これらをしっかり把握した上で、自分に合った選択をすることが、金融機関を賢く活用する第一歩です。

これから口座を開設する方や新しい金融商品にチャレンジしたい方は、ぜひこのチェックリストを参考にしてください。

まとめ

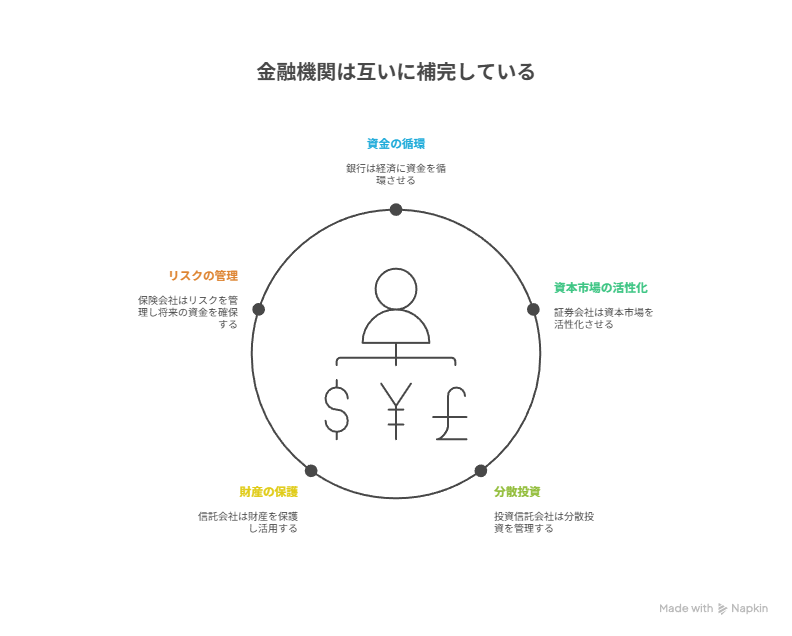

金融機関は、銀行が資金の血液を循環させ、証券会社が資本市場を活性化し、投資信託会社が分散投資を代行し、信託会社が財産を守り活かし、保険会社が予期せぬリスクと将来資金を支える――

と、互いに補完しながら経済と暮らしを動かしています。

金融機関を知ることで私たちの生活を支えている「金融インフラ」について意識することが出来ます。日夜問わず金融機関は私たちの生活をサポートしています。

お金はとても大事なものです。

大事なものであるからこそ、きちんと各金融機関について理解しておくことが重要であると感じ、このようにまとめてみました。

他の記事にも関連しています。別の記事も読んで頂けると嬉しいです。ぜひ参考にしてみて下さい。