カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです

金融の歴史は長いです。その歴史の間、ずっと順風満帆に来たのでしょうか。

違います。リーマンショックのような重要なイベントがいくつかありました。

今回は「金融ビジネスの転換点」について書いてみたいと思いました。

私たちの生活に欠かせない「お金」を支える金融の仕組みは、時代とともに大きく変化してきました。

かつては、銀行が預金を受け取り、企業や個人にお金を貸し出すという、比較的シンプルなビジネスモデルが中心でした。

しかし、経済のグローバル化や金融の自由化、さらには情報技術(IT)の進歩によって、金融ビジネスはより複雑で多様なものへと進化してきました。

銀行が証券や保険の分野に進出したり、インターネットを活用したオンライン取引やスマホアプリでの資産運用が当たり前になったりと、私たちが受けられる金融サービスの形も大きく変わっています。

本記事では、こうした金融ビジネスの転換点を知ることで、どのような進化がされてきたのかを、時代ごとの背景とともにわかりやすく解説していきます。

金融の仕組みに興味がある方や、経済の動きについて理解を深めたい方にとって、知っておきたい基礎知識を丁寧にご紹介します。

金融の市場化がもたらした変化とは? 自由化・グローバル化が加速した時代の金融進化

1970年代から2000年代初頭にかけて、世界の金融システムは大きな転換期を迎えました。これまで各国の政府や中央銀行が厳しく管理していた金利や為替レートが、市場の力によって決定される「金融の市場化」が進んだのです。

この変化の背景には、金融規制の緩和や撤廃といった「金融自由化」の動きがあります。たとえば、かつては固定されていた為替相場が変動制へと移行し、金利も中央銀行による管理から市場原理に委ねられるようになりました。これにより、金融機関や企業は、より自由に資産運用を行えるようになった一方で、自己責任と高度なリスク管理能力が求められるようになったのです。

・金融ビジネスの転換期には「市場化」と「自由化」の動きがあります。

・規制の強化についても書いていきます

総合金融サービスへの進化とITによる変革

この市場化の流れの中で、金融機関のビジネスモデルも大きく変化しました。

かつては預金と貸出を中心とした伝統的な銀行業務が主流でしたが、次第に証券取引、投資銀行業務、デリバティブ取引などの領域へも進出。そのような「総合金融サービス」を提供することで、より多様な顧客ニーズに応える体制が整えられていきました。

また、この時期はIT技術の飛躍的な進化とも重なります。データ分析や高速取引が可能になり、金融商品の多様化が一気に進行。取引のスピードと複雑性が格段に向上し、グローバルな資産運用が可能となったのです。

金融グローバル化の加速と新たなプレイヤーの台頭

1980年代以降、金融自由化はさらに進み、グローバル化が一気に加速しました。資金の移動が国境を越えて自由に行われるようになり、世界中の市場がより密接に結びつくようになったのです。

この動きの中で、投資銀行やヘッジファンドといった新しい金融プレイヤーが台頭し、従来の銀行とは異なるアプローチで市場に参入していきました。

その結果、金融市場の規模は急拡大し、金融機関の収益構造にも大きな変化が生まれました。かつては融資による利ざやが中心だった収益モデルが、次第に手数料ビジネスや投資による収益へと変わっていきます。

金融のビジネスは、より市場依存型へと進化を遂げたのです。

市場化が描き出す金融の未来

「金融の市場化」「自由化」「グローバル化」という大きな潮流は、金融業界だけでなく、経済全体の構造にも深く影響を及ぼしてきました。今後も、テクノロジーと市場原理の融合が進む中で、金融ビジネスはさらなる変化を求められることになるでしょう。その本質は常に「自由」と「責任」のバランスにあります。

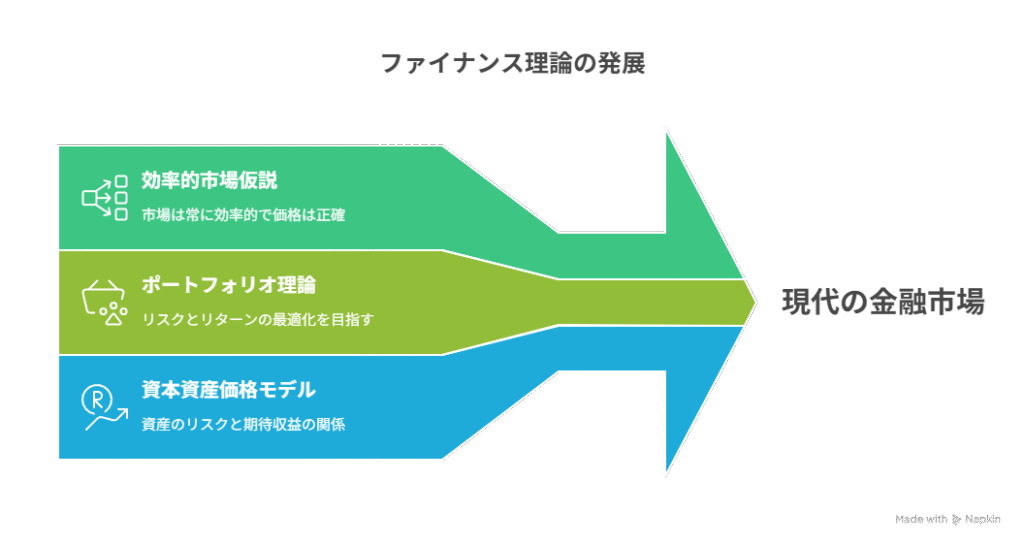

ファイナンス理論の進化 ポートフォリオ理論から効率的市場仮説までの流れ

現代の金融市場を理解するうえで欠かせないのが、ファイナンス理論の発展です。

とりわけ1950年代以降、ファイナンスは単なる実務知識から、数学的・理論的裏付けをもつ学問分野へと大きく進化していきました。その最初の大きな転機となったのが、1952年にハリー・マーコウィッツが発表した「ポートフォリオ理論」です。

この理論では、個別の資産単体ではなく、複数の資産を組み合わせることでリスクを抑えながらリターンを追求できるという考え方が提示されました。いわゆる「分散投資の効果」を数学的に証明したこの理論は、それまで経験則に頼っていた投資手法を、科学的かつ合理的なアプローチに変えたのです。

・1950年代から1970年代では金融における重要な「理論」が確立していきます

CAPMとリスク・リターンの関係性の可視化

次に登場したのが、1960年代にウィリアム・シャープらによって確立された「資本資産価格モデル(CAPM)」です。

CAPMは、個別の資産が市場全体に対してどの程度のリスクを持っているか(=ベータ値)を数値化し、そのリスクに見合った期待リターンを理論的に算出する手法です。

このモデルによって、「リスクを取ればその分リターンが得られる」という直感的な考え方が、数式として説明可能なものになりました。投資判断におけるリスクとリターンのバランスを見える化した点で、CAPMは金融理論の中でも極めて重要な位置を占めています。

効率的市場仮説と市場の予測可能性

1970年代に入ると、ユージン・ファーマによって提唱された「効率的市場仮説(EMH)」が注目を集めました。この仮説では、「市場はすべての利用可能な情報を瞬時に反映しているため、一貫して市場平均を上回るリターンを得ることは困難である」とされます。

この考え方は、アクティブ運用に対するパッシブ運用の優位性を理論的に支持するものであり、インデックス投資の拡大にも大きな影響を与えました。また、情報の非対称性や行動経済学の議論を促す土台にもなり、金融市場をより多角的に分析する視点を提供しました。

ファイナンス理論の実務への応用と今後の展望

こうしたファイナンス理論の進化は、単なる学術的な成果にとどまらず、金融工学、リスク管理、資産運用、企業財務、保険、デリバティブ取引など、あらゆる金融実務の基盤となっていきました。

たとえば、リスクの定量評価やヘッジ戦略の設計、企業価値の算定といった分野において、これらの理論が日常的に活用されています。

さらに近年では、アルゴリズム取引やAIを活用した資産運用など、テクノロジーとの融合によってファイナンス理論はさらなる高度化を遂げています。今後も、複雑化する市場の中で、理論と実務の橋渡しを担う存在として、ますますその重要性が高まっていくでしょう。

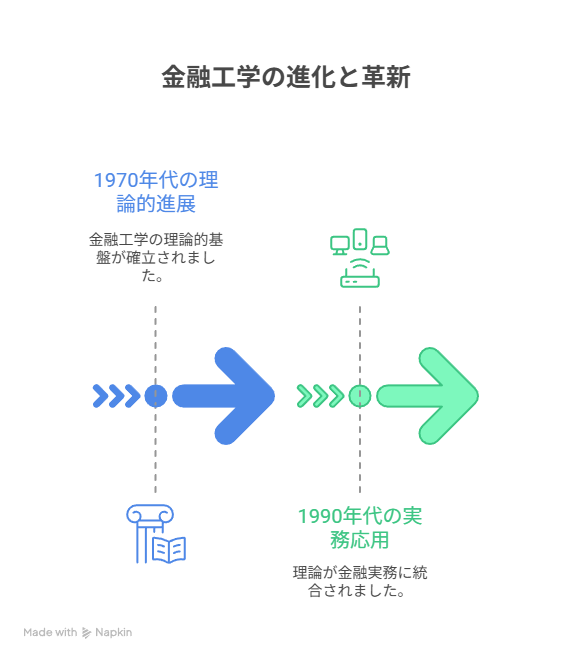

金融工学の進化とリスク管理の革新 デリバティブからリーマンショックまでの軌跡

金融工学は、1970年代以降に急速な理論的進展を遂げ、1990年代には実務に応用される段階へと本格的に移行しました。

特に、デリバティブ(金融派生商品)の価格評価モデルや、リスクを数値化・可視化するためのシミュレーション技術の発展は、複雑な金融商品の設計・運用を可能にした大きなブレイクスルーとなりました。

中でも象徴的なのが、ブラック=ショールズモデルの登場です。この数理モデルによって、オプション価格を理論的に算出することが可能になり、オプション取引の普及と制度化が一気に進みました。

このような高度な数理モデルの実用化は、金融市場におけるリスクとリターンの構造を定量的に捉えるうえで不可欠な要素となっています。

・1970年代から1990年代にかけて「金融工学」が発展していきます

「リスクのアンバンドル」──リスクの再構成と商品化

金融工学の中核をなす考え方のひとつが、「リスクのアンバンドル(分離)」です。

従来の金融商品には、株価変動リスク、金利変動リスク、信用リスクなどが複雑に混在していましたが、金融工学ではそれらを個別のリスク要素として切り分け、取引対象にする技術が確立されました。

その代表的な商品が、クレジット・デフォルト・スワップ(CDS)です。

これは信用リスクだけを分離・パッケージ化した金融商品であり、債券などの信用リスクをヘッジしたい投資家や金融機関が活用することで、より柔軟なリスクマネジメントが可能になりました。

このような技術革新によって、投資家や金融機関はそれぞれのリスク許容度に応じた最適なポートフォリオを構築できるようになり、市場の効率性や多様性が格段に向上したのです。

金融工学の功罪と規律の必要性

しかしながら、こうした高度な金融技術が過度に活用されると、市場全体のリスクが見えにくくなるという副作用もあります。

リスクがあまりにも細分化・再構成された結果、個別プレイヤーにとっては見えていたはずのリスクが、システム全体ではブラックボックス化してしまうのです。

その最たる事例が、2008年のリーマン・ショック(金融危機)です。CDSやモーゲージ債を含む複雑な金融商品が金融市場に広がる中で、誰がどのリスクを抱えているのかが不透明になり、連鎖的な信用不安を引き起こしました。

この出来事は、金融工学の実用化にあたって、市場の効率性だけでなく、規律・透明性・監視体制の整備が不可欠であることを強く示しました。技術そのものは中立的であり、その使い方と制度設計次第で、市場を安定にも混乱にも導くという重要な教訓がここにあります。

今後の展望:テクノロジーと倫理の両立へ

現代の金融市場では、AIやビッグデータを活用した新たな金融工学的手法も登場しており、リスクのモデル化や資産運用の最適化はさらに精緻化しています。しかし同時に、市場の透明性確保や倫理的リスク管理の必要性もかつてないほど高まっています。

金融工学は、単なる技術ではなく、ルールと倫理の中で機能すべき社会的インフラとしての側面を持ち始めています。今後は、技術と制度、リスクと倫理の持続可能なバランスが問われる時代へと進んでいくでしょう。

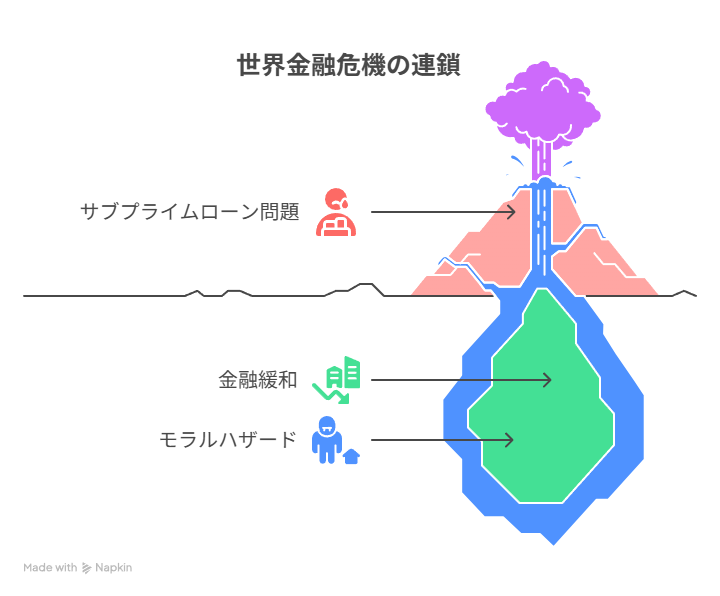

サブプライムローン問題から世界金融危機へ──モラルハザードが引き起こした連鎖とは?

2000年代に発生したサブプライムローン問題と世界金融危機(リーマン・ショック)は、金融システムの脆弱性と「モラルハザード(倫理的危険行動)」の拡大が招いた、現代史に残る重大な経済事件です。ここでは、金融危機に至るまでの時系列的な流れを整理し、その背景にある構造的な問題を解説します。

・2000年代に起きた世界的な金融危機について時系列で解説します

2000年前後:金融緩和と住宅バブルの兆し

2001年、ITバブルの崩壊を受けて、アメリカ連邦準備制度(FRB)は景気対策として大幅な金融緩和(低金利政策)を実施しました。この政策により、住宅ローン金利が低下し、多くの人々が住宅を購入しやすくなったことで、不動産市場に資金が流入し、住宅価格が急速に上昇しました。

この時点で、不動産市場にはバブルの兆候が表れ始めており、多くの金融機関や投資家が住宅関連の資産に強い期待を抱いていました。

2003年〜2006年:サブプライムローンの拡大と金融商品の証券化

住宅価格の上昇を背景に、金融機関は信用力の低い借り手(サブプライム層)にまで住宅ローンの貸し出しを拡大。

これらのローンは、MBS(住宅ローン担保証券)やCDO(債務担保証券)といった複雑な金融商品に再構成され、世界中の投資家に販売されました。

ここで顕在化したのがモラルハザードです。

ローンを貸し出す側の金融機関は、リスクを証券化して他者に移転することで、借り手の返済能力を軽視した無責任な融資を行うようになりました。審査の形骸化、格付機関の過大評価、規制の欠如といった構造的問題が重なり、リスクがグローバルに拡散していきました。

2006年〜2007年:住宅バブル崩壊と返済不能の連鎖

住宅価格がピークを迎えた後、2006年頃から価格の下落が始まりました。多くのサブプライムローン利用者が元本以上の住宅ローンを抱える「負の資産」状態に陥り、返済不能が相次ぎます。

その結果、MBSやCDOといった証券化商品は急速に価値を失い、それらを保有していた金融機関や投資ファンドに莫大な損失が発生。市場には信用不安が広がり、金融システム全体の安定性が揺らぎ始めました。

2008年:リーマン・ショックと世界金融危機の発生

2008年9月、アメリカの大手投資銀行リーマン・ブラザーズが経営破綻。これをきっかけに、金融機関同士の信用が失われ、資金の流動性が一気に蒸発。

株式市場は暴落し、実体経済への波及も避けられず、世界規模の金融危機へと発展しました。

この出来事は、過剰なリスクテイクと、それを助長したモラルハザードが蓄積された結果であり、金融の自由化や証券化技術の進展が、逆にリスクのブラックボックス化を招いたことを物語っています。

モラルハザードがもたらす教訓:金融技術と規制のバランス

2000年代の一連の金融危機は、金融技術の進化が必ずしも市場の安定につながらないことを示しました。むしろ、透明性の欠如とリスク分散の過信が、システム全体の脆弱性を引き起こすこともあるのです。

この教訓から導かれるのは、金融技術と規制のバランス、そして倫理的責任の明確化が不可欠であるという点です。金融機関や投資家だけでなく、制度設計を担う立場にも、健全な市場形成に向けた長期的視点と責任意識が求められています。

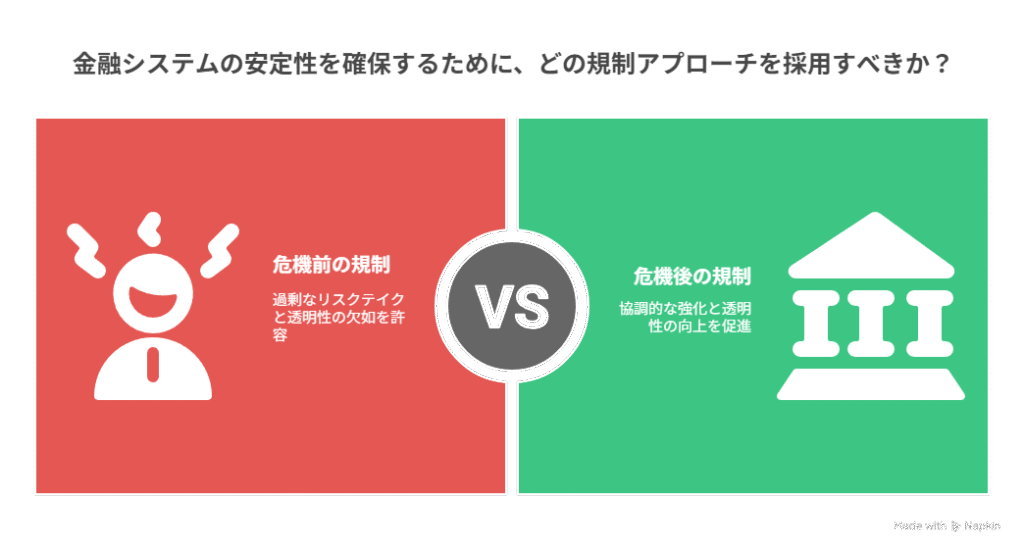

金融危機の教訓から学ぶ 2008年以降の国際的な金融規制強化とは?

2008年の世界金融危機(リーマン・ショック)を経て、国際社会は金融システムの脆弱性とその影響力の大きさを痛感しました。この危機は、過剰なリスクテイクと透明性の欠如、そして不十分な規制体制が複雑に絡み合って発生したものであり、「もう二度と同じ過ちを繰り返さない」という強い反省のもと、各国は協調して金融規制の抜本的強化に乗り出しました。

以下では、その主な改革の柱を時系列と論点別に整理し、今日の金融制度がどのようにして構築されてきたのかを解説します。

・2008年以降、規制の強化がとても強くなります

バーゼル規制の強化(BIS規制)

世界金融危機以前の金融機関は、自己資本の不足やレバレッジの過剰といったリスクを抱えていました。

これを是正するため、国際決済銀行(BIS)によるバーゼル規制(バーゼルIII)が策定・導入されました。

この規制では、以下の点が強化されました。

- 自己資本の質と量の見直し:(コア資本比率の引き上げ)

- レバレッジ比率の導入:(過剰な資産拡大を抑制)

- 流動性カバレッジ比率(LCR)やネット安定資金比率(NSFR)の新設:(短期・長期の資金流動性を監視)

これにより、金融機関が将来の損失に耐えられる「体力」を持つことが制度的に担保されるようになりました。

「大きすぎて潰せない(TBTF:too big to fail)」問題への対応

リーマン・ブラザーズの破綻が連鎖的に世界市場を揺るがしたように、巨大金融機関の崩壊リスクは市場全体を巻き込む可能性を秘めています。

こうした事態を回避するため、グローバルなシステム上重要な金融機関(G-SIBs)が明確に特定されました。

これらの機関には以下が義務付けられています。

- 通常より高い自己資本比率の維持

- 破綻処理計画(リビング・ウィル)の提出

- ストレステストの定期実施

目的は、公的資金(税金)による救済への依存を減らし、自己責任の原則を徹底することにあります。

店頭デリバティブ市場の透明化

金融危機では、CDS(クレジット・デフォルト・スワップ)などの店頭取引の不透明性が損失拡大の一因とされました。

これを踏まえ、デリバティブ市場にも透明性と規律を導入する取り組みが進みました。

- 中央清算機関(CCP)を通じた取引の義務化

- 取引情報の報告(トレードリポジトリ)の導入

- 証拠金のルール化

これにより、市場監視とリスク把握が飛躍的に向上し、システムのリスクの拡散防止が可能となりました。

シャドーバンキングへの監視強化

金融危機前、銀行の規制をかいくぐる形で、投資ファンドや証券会社などが資金仲介を担っていた「シャドーバンキング」が急拡大していました。

これらの機関は規制対象外でありながら、信用創造に類似した機能を持ち、リスクが可視化されないまま増大していたのです。

そこで、シャドーバンキングの実態を把握し、以下のような対策がなされました。

- 資本要件・レバレッジ比率の一部適用

- 透明性強化のための情報開示ルール

- 活動の監視と制限を行うマクロプルーデンス政策

これにより、金融システム全体の「見えないリスク」に対する耐性が向上しました。

金融規制の今後の展望と課題

一連の規制強化により、金融市場は以前よりも安定性・透明性を確保できる構造へと変化しましたが、同時に課題も残っています。

たとえば、過度な規制が金融仲介機能を低下させるリスクや、新たな金融テクノロジー(DeFi・暗号資産など)への規制適応の遅れといった問題も表面に出てきています。

規制と自由のバランスをどう取るかは、これからの金融政策にとって重要なテーマです。

世界金融危機の教訓を忘れず、変化し続ける金融環境に柔軟に対応できる仕組みづくりが、今後も求められるでしょう。

まとめ

世界金融危機という転換期がありました。強化された規制も重要な転換の1つです。そしてこの「転換点」は良い方向に進んでいる流れを生む機会でもありました。

金融ビジネスは、時代の変化とともに大きな転換を重ねてきました。

金融の自由化や市場化をきっかけに、銀行は従来の業務だけでなく証券・保険・投資分野へと事業を拡大し、総合的な金融サービスを提供するようになりました。さらに、IT技術の進化によってオンライン取引や自動化が進み、私たちの身近な生活にも金融の利便性が広がっています。

また、グローバル化に伴って新しい金融業界を盛り上げる人材が登場し、国際的な資金の流れが活発化する一方で、2008年の世界金融危機を機にリスク管理や規制の重要性も再認識されました。

これからの金融ビジネスは、テクノロジー、国際経済、環境・社会課題などさまざまな要素と向き合いながら、さらに変化していくことでしょう。

そうした変化を理解するためにも、これまでの転換の歴史を知っておくことはとても大切です。