カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです。

フィンテックでは「データサイエンス」のことを知る必要があります。

そのため、金融ビジネスにおけるデータサイエンスの全体像をまとめる必要があると思いました。

正直言って多岐にわたっています。「データドリブン経営」、「構造化データ」、「非構造化データ」、「ビックデータ」、「資本市場データ」、「顧客データ」、「パーソナライズド金融サービス」の項目を作り、「金融ビジネスにおけるデータサイエンスの全体像」としました。

近年、AI・ビッグデータ・クラウドの急速な発展により、金融業界は「経験と勘」に依存した従来型の意思決定から、データに裏づけられた高度な経営へと大きく舵を切っております。

特に与信審査を瞬時に行う機械学習モデルや、ミリ秒単位で売買を判断するアルゴリズム取引、さらには顧客のライフスタイルに寄り添うパーソナライズド金融サービスなど、データサイエンスが創り出す価値はとても上がっています。

そこで本記事では「全体像」をつかめるようにしてみました。専門用語が多いですが、 なるべくわかりやすいように書くようにしました。それでは「全体像」をみていきましょう。

・フィンテックには「データサイエンス」が欠かせません。全体像を把握しましょう。

・キーワードは「データドリブン経営」「構造化・非構造化データ」「ビックデータ」「資本市場データ」「顧客データ」「パーソナライズド金融サービス」です。

金融ビジネスとデータサイエンス 変革をもたらす最前線

データサイエンスは、金融ビジネスにおいて今や不可欠な技術となっています。大量のデータを収集・分析し、意思決定や業務プロセスの最適化を支援することで、企業の競争力を飛躍的に高めています。銀行、証券、保険といった分野では、従来のアナログな判断から脱却し、データに基づいた精密な戦略へとシフトが進んでいます。

・金融ビジネスから「データサイエンス」を切り離すのは、ほぼ不可能な位活用されています。

与信判断におけるデータサイエンスの活用

金融機関にとって、与信判断は最も重要な業務の一つです。従来は過去の信用情報やスコアリングモデルが中心でしたが、近年では機械学習を用いたモデルが主流になりつつあります。

顧客の取引履歴や行動パターンを解析することで、貸倒リスクを高精度で予測でき、融資判断の質が大きく向上します。これにより、リスク管理の高度化と業務の効率化が同時に実現可能になります。

・与信判断とは「どのくらい融資(お金を貸してよいか)」を決めること

顧客分析とマーケティング最適化

データサイエンスは、顧客理解を深めるための強力なツール(道具)として活用されています。顧客セグメンテーション(※お客をそれぞれグループに分けて整理する事)を行い、年齢、職業、購買履歴などの情報から最適な商品やサービスを提案することが可能となっています。

このようなパーソナライズ(個別化)されたアプローチは、顧客満足度を高めるとともに、LTV(顧客生涯価値)の最大化にも貢献します。収益性の向上を目指すうえで、不可欠な施策といえるでしょう。

・お客さんのことを知るためにデータを活用しよう

市場分析とアルゴリズム取引における実践

金融市場は常に変動しており、リアルタイムでの情報処理と判断が求められます。データサイエンスは、膨大な市場データを即時に分析し、売買の最適なタイミングを導き出すことが出来ます。

特にアルゴリズム取引(コンピュータが自動で判断して売買すること)では、スピードと精度が収益に直結するため、高度な分析モデルが強みとなります。リスクを最小限に抑えつつ、最大限のリターンを狙う手法として注目されています。

・瞬間的に判断し処理するスピードは人間では勝てません

金融ビジネスの未来を支える「データ駆動型戦略」

データサイエンスの導入は、単なる技術革新ではありません。収益の最大化、業務の効率化、そしてリスク管理の精度向上といった、金融ビジネスにおける本質的な課題を解決するカギとなっています。

今後、AIやビッグデータとの連携が進むことで、金融業界のビジネスモデルはさらに大きく進化していくでしょう。データを活かせるかどうかが、企業の明暗を分ける時代が到来しています。

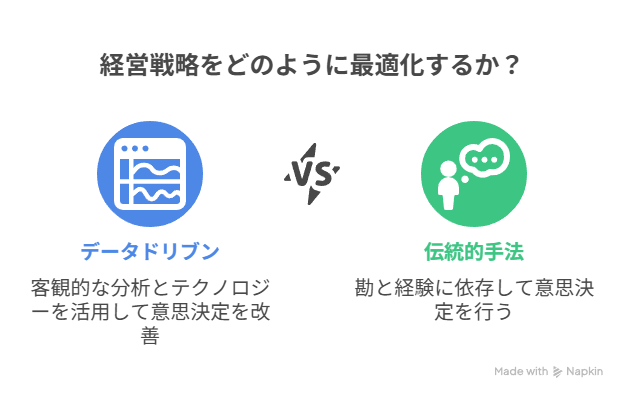

金融業界を変える「データドリブン経営」とは?

データドリブン(Data Driven)経営とは、勘や経験といった主観的な判断に頼るのではなく、膨大なデータをもとにした客観的な分析に基づいて意思決定を行う経営スタイルです。近年ではテクノロジーの進化とともに、金融業界でもこのデータドリブンな考え方が急速に広まりつつあり、従来の業務の流れやビジネスの戦略に大きな変革をもたらしています。

デジタル化の進展により、金融機関は日々膨大なデータを生成・蓄積しています。口座情報、取引履歴、顧客の行動パターン、信用情報、チャットやコールセンターでの問い合わせ内容まで、その種類は多岐にわたります。こうしたビッグデータを分析し、経営判断に活かすことが、今や持続可能な成長の鍵となっています。

・データを大事にした経営の事をデータドリブンと言います

与信判断に革命を起こすAIとスコアリングモデル

データドリブン経営がもっとも実務的な効果を発揮している分野の一つが、与信判断です。これまで融資の審査は、担当者の経験や勘に依存する場面も多く、判断のばらつきや主観性が課題とされてきました。しかし、近年ではAIや機械学習を用いたスコアリングモデルの導入が進み、信用リスクの予測精度が大幅に向上しています。

例えば、顧客の属性情報、過去の取引履歴、他社との取引状況など、数十〜数百の変数を使って貸倒リスクをスコア化することで、より客観的かつスピーディな審査が可能となります。これにより、信用力のある個人や企業に対して迅速に融資を提供でき、業務効率化と収益性の向上を同時に実現できます。

・スコアリングモデルでランク付けをして「融資」の判断材料として使います

顧客分析の高度化による体験価値の最大化

金融サービスの個別化が求められる中で、データに基づく顧客分析は極めて重要です。年齢、職業、資産状況、取引行動、チャネルの利用履歴などをもとに顧客を多角的に理解し、最適なタイミングで最適な提案を行う「パーソナライズ(個別化)戦略」が競争力の源泉となっています。

具体的には、AIを活用したセグメンテーション(※お客をそれぞれグループに分けて整理する事)により、「住宅ローンに興味を持つ20代後半の会社員」や「資産運用に関心を持ち始めた退職間近の50代」など、ニーズの兆しを見逃さずに先手を打った施策が可能になります。

これにより、顧客ロイヤルティ(愛着を持ってもらう事)を高め、LTV(顧客生涯価値)の最大化につなげることができます。

・データを使って「パーソナライズ(個別化)」することが鍵です

予測分析と自動化で進む業務改革

データドリブン経営の効果は、外部向けの施策だけでなく、社内の業務プロセスにも大きなインパクトをもたらしています。たとえば、営業成績の予測、シフト配置の最適化、コールセンターの問い合わせ予測などに活用されています。

RPA(ロボティック・プロセス・オートメーション:業務自動化)との連携によって、定型的な業務の自動化も進み、人的な供給をより価値の高い業務に集中させることができます。

これにより、オペレーター(指示を出す人)のコスト削減だけでなく、従業員満足度の向上や業務の品質向上にもつながります。

変化の激しい金融市場への対応力を高める

現在の金融市場は、金利の変動、為替リスク、規制強化、新興フィンテック企業の台頭など、変化のスピードがかつてないほど速くなっています。

このような不確実性の高い環境において、直感的な判断では対応しきれない局面が増えています。データドリブン経営を実践することで、変化を先読みし、柔軟かつ迅速に戦略を修正・最適化できる体制を構築することができます。

例えばダッシュボードやKPIモニタリングツールの導入により、経営層はリアルタイムで現場の数字を把握でき、タイムリーな経営判断が可能になります。これが、結果として全社的なアジリティ(機敏性)を高めることにつながります。

データ活用が未来の金融機関の成否を分ける

金融ビジネスは、信頼と精度を土台に成り立っています。データドリブン経営は、その両方を高度化するための強力な手段です。適切なデータを、適切なタイミングで、適切な方法で活用できるかどうかが、金融機関の将来を大きく左右します。

今後はAIやビッグデータ、クラウド基盤との連携がますます進む中で、データドリブン経営をいかに文化として根付かせ、全社的に実践できるかがカギとなるでしょう。データを単なる「情報」としてではなく、「経営資源」として捉え直すことが、金融機関の未来を切り開く第一歩です。

・データドリブン経営がますます重要なポジションとなっていきます

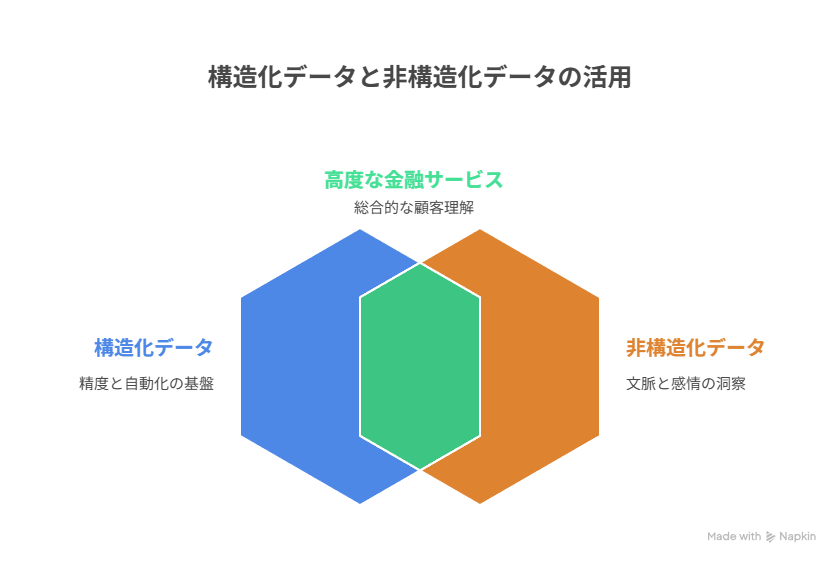

金融業界における構造化データと非構造化データの活用とは?

デジタル化の進展に伴い、金融業界では日々膨大なデータが生成されています。その中でも特に重要なのが、「構造化データ」と「非構造化データ」という2つのデータタイプです。

これらは性質や扱い方が大きく異なり、それぞれが金融サービスの高度化に貢献しています。

・色々なデータがありますが、そのデータを「構造化データ」と「非構造化データ」に分けると理解しやすくなります

構造化データとは?──整然とした情報の強み

構造化データとは、あらかじめ定義されたフォーマットに従って整理されたデータのことを指します。

代表的な例としては、リレーショナルデータベースに保存された表形式のデータが挙げられます。たとえば、顧客名、口座番号、残高、取引日時などの情報は、行(レコード)と列(フィールド)で整然と管理され、SQLなどの言語を用いて高速かつ正確に検索・分析することが可能です。

金融業界においては、このような構造化データが、口座管理、与信審査、取引履歴の分析、財務レポートの作成、コンプライアンスチェックなど、正確な数値管理が求められる業務で広く活用されています。

構造化データの最大のメリットは、「取り扱いの容易さ」と「分析精度の高さ」です。整った形式で蓄積されているため、ダッシュボードなどへの連携も容易で、経営層の意思決定にも迅速に役立ちます。

非構造化データとは?──文脈を理解するデータの力

一方、非構造化データとは、明確な形式や構造を持たないデータのことを指します。

テキスト、音声、画像、動画、SNSの投稿、メール、チャット履歴、コールセンターの通話記録などがこれに該当します。これらは規則的な表形式には収まらないため、従来のデータベースでは扱いづらいという課題がありました。

しかし近年では、自然言語処理(NLP)や画像認識、音声解析などのAI技術の発展により、非構造化データからも有益なインサイトを抽出できるようになっています。

例として、コールセンターの音声データから顧客の感情を解析したり、SNS上の投稿から企業や商品に対する風評リスクを早期に検知したりする取り組みが、実際に多くの金融機関で導入されています。

それぞれの特性と金融ビジネスへの応用

構造化データは、精度・再現性・自動処理に強いという特性があり、基幹業務や数値に基づく分析において不可欠です。

一方で、非構造化データは、文脈理解・感情分析・傾向の可視化といった分野に強みを持ち、定量では捉えきれない「人間の感情」や「社会の動き」を読み解く手がかりとなります。

この2つを組み合わせることで、より高度な金融サービスが実現できます。融資審査では構造化データによる信用スコアを基にした定量的な判断に加え、顧客との会話記録やメールの文面といった非構造化データを分析し、顧客の熱意や誠実さを推定する補助材料として活用することも可能です。

データの融合が金融の未来を形づくる

今後、金融機関に求められるのは、構造化データと非構造化データを分断せずに統合的に活用する力です。これには、データ基盤の整備やAI分析環境の構築、セキュリティ対策、ガバナンスの強化なども必要不可欠です。

データを「単なる記録」としてではなく、「価値を生み出す資産」として捉え直すことで、顧客満足度の向上、リスク管理の強化、そして新たな収益機会の創出が可能になります。

構造化と非構造化。どちらが優れているかではなく、それぞれの特性を理解し、目的に応じて最適な方法で使い分けることが、データドリブンな金融経営における成功の鍵です。

ビッグデータとは?その定義と金融業界における重要性

近年、さまざまな分野で注目されている「ビッグデータ」という言葉。

耳にする機会は多いものの、具体的にどのようなデータを指し、どのような価値をもたらすのか、明確に理解できている人は多くないように思います。とくに金融業界では、ビッグデータの活用が競争力を左右する要素となっており、その理解と応用が急務となっています。

まず、ビッグデータとは、従来のシステムやツールでは処理が難しいほど大量で多様なデータ群のことを指します。単に「データが大きい」という意味ではなく、一般的には以下の「3V」で特徴づけられます。

- Volume(量):膨大なデータ量(例:数億件の取引履歴、SNS投稿など)

- Variety(多様性):構造化・非構造化を問わず、多種多様な形式のデータ(例:テキスト、画像、音声、ログデータなど)

- Velocity(速度):リアルタイムまたはそれに近いスピードで生成・更新されるデータ

これに加えてVeracity(信頼性)を加えた「4V」、Value(価値)も入った「5V」で語られるケースがあります。

・データサイエンティスト、データエンジニア、データアナリティクスなどの職業では、この「ビックデータ」を活用します

金融業界におけるビッグデータの具体的な活用例

金融機関は、顧客との接点や日々の業務から膨大なデータを取得しています。ビッグデータの代表的な活用例として、以下のような領域が挙げられます。

1. 与信判断の高度化

顧客の過去の取引履歴や返済状況、Web上の行動履歴など多様なデータを統合し、機械学習モデルで信用スコアを予測。より精緻なリスク評価が可能になり、不良債権の抑制や貸出業務の効率化が実現します。

2. 不正取引の検出

ビッグデータをリアルタイムにモニタリングすることで、通常とは異なる取引パターンを瞬時に検知。不正アクセスやマネーロンダリング対策において、AIとビッグデータの組み合わせは極めて有効です。

3. 顧客体験のパーソナライズ

コールセンターの音声データやチャット履歴、ウェブの閲覧行動などを分析し、顧客のニーズや感情を把握。適切なタイミングで適切な提案を行うことで、カスタマーエクスペリエンス(CX)の向上につながります。

ビッグデータを活かすために必要な体制とは?

ビッグデータを本格的に活用するには、単にデータを蓄積するだけでは不十分です。

まずは、クラウド環境やデータレイク、分散処理基盤の構築により、大規模かつ多様なデータを一元的に管理・分析できる体制が必要です。

さらに、それを活かす人材として、データサイエンティスト、データエンジニア、データアナリティクスの確保も重要です。PythonやSQL、統計解析、AIモデリングといったスキルに加えて、金融特有のリスクや制度への理解も欠かせません。

ビッグデータは未来の金融を支える基盤

ビッグデータは、ただの「大量の情報」ではなく、金融サービスの質やスピードを革新する原動力です。

信用評価、不正防止、マーケティング、経営戦略など、あらゆる場面で活用できるポテンシャルを秘めています。これからの金融業界においては、ビッグデータの正しい理解と戦略的な活用が、企業の成長を大きく左右する鍵となるでしょう。

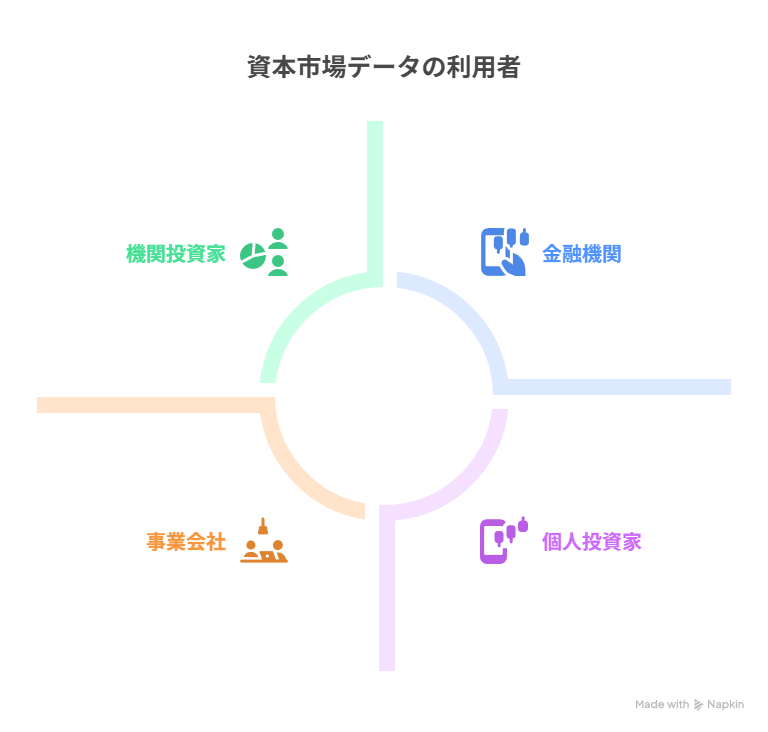

資本市場データとは?金融・投資を支える「情報の原材料」

金融業界や投資の世界でよく耳にする「資本市場データ」。これは一言でいうと、株式や債券、為替、商品などが取引される資本市場に関するあらゆる情報を指します。市場の動向を捉え、投資判断やリスク管理に活用するために欠かせない、いわば「情報の原材料」ともいえる存在です。

資本市場データは、個人投資家から機関投資家、金融機関、企業の経営陣に至るまで、さまざまな意思決定の土台として利用されており、その精度とスピードがビジネスの成否を分けることも珍しくありません。

・投資家の方であれば、この資本市場データが一番重要度が高いです

資本市場データの主な種類

資本市場データには、さまざまな種類がありますが、大きく分けると以下のようなカテゴリに分類できます。

1. 価格・取引データ(マーケットデータ)

- 株価、為替レート、債券価格、商品先物価格など

- 出来高、板情報、スプレッド、ボラティリティなど

- リアルタイムまたは終値ベースで提供されることが多い

2. 企業財務データ

- 決算情報(PL・BS・CF)

- 財務指標(ROE、PER、自己資本比率など)

- 株主構成、配当情報、格付けなど

3. 経済指標・マクロデータ

- GDP、失業率、消費者物価指数(CPI)、金利政策など

- 中央銀行の発表、政府統計、国際機関のデータも含まれる

4. ニュース・イベント情報

- 経済ニュース、企業のプレスリリース、M&A情報、訴訟・規制動向

- 市場に影響を与える地政学的イベントや金融政策発表

これらのデータは、単独ではなく複数の情報を組み合わせて分析されることが多く、AIやアルゴリズムによる自動分析にも活用されています。

資本市場データの活用シーン

資本市場データは、金融機関だけでなく、一般企業や個人投資家にとっても重要な戦略ツールとなっています。

- 機関投資家:ポートフォリオの構築・リバランス、リスクヘッジの判断材料として活用

- 個人投資家:株式や投資信託の売買判断に必要な情報源として利用

- 金融機関:信用リスク管理、資産運用アドバイス、マーケット分析のためにリアルタイムで活用

- 事業会社:資金調達、IR活動、M&A戦略に必要な市場動向を把握

さらに、最近ではフィンテック企業によって、これらのデータがAPI経由で提供されるようになり、アプリやWebサービス経由で誰でも活用できる環境が整いつつあります。

資本市場データの収集・提供の仕組み

資本市場データは、証券取引所、金融情報ベンダー、政府機関、企業IRなど、さまざまなソースから収集されます。

代表的な情報提供企業としては、Bloomberg、Refinitiv(旧Reuters)、QUICK、FactSet、S&P Globalなどがあり、多くは有料で高精度なデータをリアルタイムに配信しています。

近年では、オープンデータや政府統計のAPI公開、クラウドベースのデータ配信の普及により、データへのアクセスが広がりつつあり、「資本市場データの民主化」というトレンドも注目されています。

情報が金融の「資産」となる時代へ

かつてはごく限られた機関しか利用できなかった資本市場データですが、技術革新とサービスの多様化によって、今では個人でも手軽に高度な分析が可能になりつつあります。データの活用力が、そのまま金融リテラシー(理解力)や競争力に直結する時代です。

資本市場データを「単なる数値」ではなく、「未来を読むヒント」として活用することで、より精緻な意思決定と、競争優位な戦略構築が可能になります。

データを読む力が、金融ビジネスの未来を切り開く鍵となるのです。

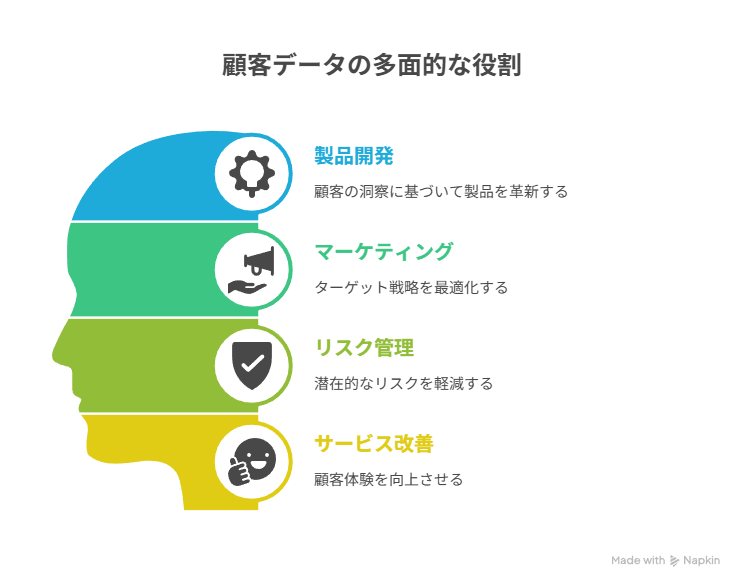

顧客データとは?金融サービスを進化させる情報資源の核心

近年のデジタル化により、金融業界をはじめとする多くの分野で「顧客データ」の価値が急速に高まっています。

顧客データとは、個人や法人の属性、行動、取引履歴などに関する情報全般を指し、商品開発、マーケティング、リスク管理、サービス改善など、あらゆるビジネス活動の意思決定において不可欠な資源となっています。

特に金融業界では、顧客データの量と質がそのまま競争力に直結するほどの重要性を持っています。顧客データの定義からその種類、活用方法、そして金融業界における具体的な応用までを解説していきます。

・企業の方針などを決める時に重視するデータです

顧客データの主な種類:構造化データと非構造化データ

顧客データは、大きく構造化データと非構造化データに分けられます。

すでに書いてありますが、もう一度振り返ってみましょう。それぞれの特徴と主なデータ例は以下の通りです。

1. 構造化データ

決まったフォーマットで整理されたデータで、データベースに格納しやすく、検索や分析に適しています。

例:

- 氏名、年齢、性別、住所

- 口座番号、残高、取引履歴

- クレジットカード利用履歴

- ローン契約内容、返済履歴

2. 非構造化データ

形式が定まっておらず、データベースでは扱いにくいものの、AIや自然言語処理を活用することで新たな価値を引き出せます。

例:

- コールセンターの音声データ

- チャット履歴、Eメールの内容

- SNSの投稿、顧客アンケートの自由記述

- ウェブ閲覧履歴やアプリの利用ログ

これらのデータを統合的に管理・分析することで、従来の属性分析だけでは見えなかった“行動”や“感情”、“価値観”といった深層ニーズを把握することが可能になります。

顧客データの活用方法:より深く、より個別に

顧客データの活用は、単なる「記録」や「履歴」の域を超え、未来を予測し、個別最適化された提案を行う手段として進化しています。金融業界での代表的な活用事例を見てみましょう。

1.パーソナライズ(個別化)された商品提案

AIや機械学習を使って顧客の過去の行動や取引履歴を分析し、ライフイベントや資産状況に応じた最適な商品をオススメしたりします。例として、住宅購入を検討している顧客に対して、住宅ローンや関連保険をタイミングよく提案するなどの場面で活用します。

2.リスク管理・与信判断

信用スコアだけでなく、日々の取引傾向や支払い遅延のパターンなどを分析することで、より柔軟かつ精度の高い与信判断が可能になります。

3.顧客満足度とエンゲージメントの向上

問い合わせ履歴や対応履歴を分析し、適切なタイミングでのフォローアップやプロアクティブなサポートを実施。顧客体験(CX)の質を高め、解約リスクの低減にもつながります。

金融業界における顧客データの戦略的意義

金融業界では、「誰に・何を・いつ・どのように提案するか」がますます重要になっています。従来は営業担当の経験や勘に依存していた判断が、今では顧客データによって客観的・自動的に導かれる時代へと移行しています。

また、金融商品が複雑化・多様化する中で、一人ひとりのニーズを的確に把握し、適切に対応できる力が金融機関の信頼性を左右します。そのためにも、顧客データの高度な分析・管理・活用は、単なるIT施策ではなく、経営戦略の中核として位置づけるべきテーマです。

顧客データ活用の未来と課題

顧客データの可能性は無限大ですが、同時にプライバシー保護、データガバナンス、倫理的なAI活用といった課題にも向き合う必要があります。信頼を築くためには、「どのような目的で、どのようにデータを使っているか」を明確に示す透明性が不可欠です。

これからの金融サービスにおいては、顧客中心主義を実現するうえでの基盤としての顧客データの重要性が、ますます高まっていくことでしょう。

パーソナライズド金融サービスとは?顧客に寄り添う金融の新常識

近年、金融業界では「パーソナライズド金融サービス」という言葉が注目を集めています。

これは、顧客一人ひとりのニーズやライフスタイルに応じて、最適な金融商品やアドバイスを提供するサービスのことを指します。従来の画一的な商品提案から脱却し、顧客ごとにカスタマイズされた体験を提供することで、顧客満足度の向上と長期的な信頼関係の構築を目指すアプローチです。

このようなサービスを実現するためには、高度なデータ分析とテクノロジーの活用が不可欠です。AI、機械学習、自然言語処理などの技術が、パーソナライゼーションの核となる役割を果たしています。

・一人ひとり興味があることが違っています。膨大なデータから「各個人向けて」力を入れます

パーソナライズを支える多様な顧客データの活用

パーソナライズド金融サービスでは、顧客データの活用が鍵を握ります。従来の構造化データ──たとえば、口座残高、取引履歴、ローン返済状況、投資の傾向といった情報──に加え、最近では非構造化データの重要性も高まっています。

非構造化データでは、SNSの投稿内容、カスタマーサポートとの通話記録、チャットボットでのやり取り、メール文面などの情報を重視する傾向があります。これらをAIや自然言語処理(NLP)技術で解析することで、顧客の感情・価値観・潜在ニーズを読み取ることが可能になります。

さらに、位置情報やスマートフォンの利用状況、購買履歴などの外部データも組み合わせることで、より立体的で正確な顧客像を構築できます。

実際に提供されているパーソナライズド金融サービスの例

では、具体的にどのようなパーソナライズド(個人向け)サービスが存在するのでしょうか。いくつか代表的な例を紹介します。

1. 自動貯蓄・節約アドバイス機能

日常の支出パターンを分析し、使いすぎの傾向や無駄な出費を自動で検知。ユーザーに対して、節約のアドバイスや、一定額を自動で貯蓄口座に移す提案を行います。

2. ライフイベントに応じた商品提案

顧客のライフステージ(例:結婚、出産、住宅購入、子どもの教育)をAIが予測し、それに応じた保険、ローン、資産運用商品をタイムリーにレコメンドします。

3. 投資信託や保険のパーソナライズ

顧客のリスク許容度、価値観、投資目的に合わせて、最適な金融商品を選定・提案。たとえば、「安定志向の30代会社員」には低リスク・分散型の投資信託、「積極的に資産形成したい20代フリーランス」には成長株に焦点を当てた提案など、きめ細かな対応が可能です。

4. 行動予測に基づいたサポート通知

過去の行動や現在の資産状況から、将来的な支払い困難やライフイベントの予兆を検知。事前に通知やサポートを提供することで、問題が起こる前に対応できます。

金融機関にとってのメリットと戦略的意義

パーソナライズド金融サービスは、単なる顧客満足度の向上にとどまりません。金融機関にとっても大きなビジネスチャンスをもたらします。

- 顧客との関係を長期的に維持しやすくなる(LTVの最大化)

- 離脱率の低下、クロスセル・アップセルの促進

- 差別化されたサービスによる競争優位性の獲得

- 非対面チャネルの活性化による業務効率化・コスト削減

特に、デジタルトランスフォーメーション(金融DX)を推進するうえで、パーソナライズ(個人向け)戦略は中核を担う存在といえるでしょう。

今後の展望:人間中心の金融体験へ

テクノロジーの進化とともに、パーソナライズド金融サービスはさらに進化していくと予想されます。将来的には、顧客が「言わなくてもわかってくれる」レベルの金融体験がスタンダードになるかもしれません。(凄い未来ですね)

その実現には、データガバナンスの徹底、プライバシー保護、AIの倫理的活用などの課題にも取り組む必要があります。もしそれが出来るのであれば、本当に顧客に寄り添った、信頼される金融サービスが実現されていくこととなるでしょう。

まとめ

本記事では「金融ビジネスにおけるデータサイエンスの全体像」をまとめることを目的に書いてみました。

複雑で難しい言葉、単語をたくさん書いてしまいましたが、一つ一つの内容はイメージしやすい内容であったと思います。

金融インフラを支えている人がいて、その方がどのようなデータをどのように使っているのか、理解しやすかったのではないでしょうか。

特に与信判断(または与信審査)にデータが多く使われている事が意外に思うかもしれません。与信判断の内容については別の記事でも取り上げる予定です。

「フィンテックの最初の1ページ」としてこの記事が何かの役に立てたら嬉しく思います。