カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです。

「日本の金融の歴史ってどんな感じなのだろう?」――

金融についての勉強のためにも調べてみることにしました。

「高度成長を支えた護送船団方式からフィンテック主導の分散型金融への流れ」

特にこの30年で日本の金融システムは「官製の管理」から「市場の自由」へと劇的に舵を切ることとなりました。

この記事では、バブル崩壊を契機に始まった金融ビッグバン、2つのコクサイ化、IT化・ESG投資の台頭まで、複雑に絡み合う制度・技術・資本の流れを時系列で整理し、なぜ今もな「お金融の市場化」が日本経済の生命線なのかを解説します。

日本の金融市場化の歩み バブル崩壊から金融ビッグバンまで

金融の市場化の歩みは、日本が1990年代のバブル崩壊をきっかけに本格的に進めた経済構造改革の一環です。従来、日本では政府や日本銀行が中心となって金利を統制し、銀行が企業への融資を通じて資金の流れを事実上コントロールしていました。

この仕組みは高度経済成長期には一定の効果を発揮していましたが、1990年代に入り、経済のグローバル化や産業の多様化が進む中で、その硬直性と非効率性が浮き彫りになっていきました。

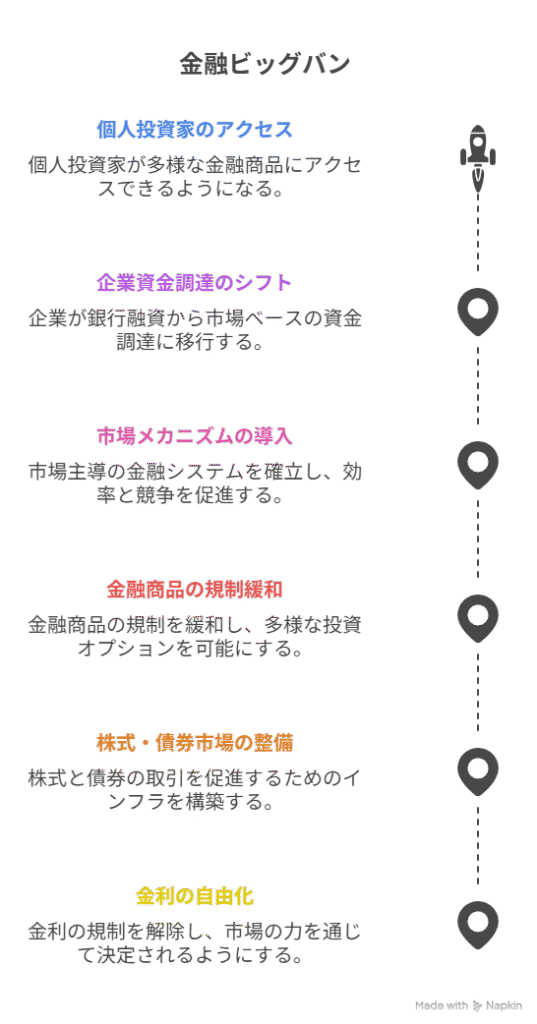

こうした背景の中、日本は金融ビッグバンと呼ばれる一連の金融制度改革を1990年代後半から2000年代初頭にかけて実施しました。これには、金利の自由化、株式・債券市場の整備、金融商品の規制緩和といった施策が含まれ、金融の自由化と市場メカニズムの導入が一気に進みました。結果として、企業は銀行からの融資に頼らず、市場を通じた資金調達を重視するようになり、個人投資家も多様な金融商品にアクセスできる環境が整ったのです。

・日本の「金融ビックバン」を知ろう

フィンテックとESGがけん引する新たな金融市場の時代

その後の数十年で、日本の金融市場の自由化はさらに進化を遂げました。

近年では、フィンテック(金融×テクノロジー)の台頭により、モバイル決済やロボアドバイザー、ブロックチェーンなどの新技術が金融サービスに急速に浸透しています。これにより、従来の銀行中心の金融システムから、個人やスタートアップが主導する多様な金融エコシステムへと変化しています。

さらに、ESG投資(環境・社会・ガバナンス)の拡大も金融市場に新たな価値基準をもたらしました。投資家は単なるリターンだけでなく、企業の持続可能性や社会貢献にも注目するようになり、資本の流れも従来とは異なる方向へと向かっています。

このように、日本の金融の市場化は単なる制度変更にとどまらず、金融行動そのものの進化を伴う長期的な変革でした。約30年にわたるこのプロセスは、「管理から自由へ」という理念のもと、今なお変化を続けており、日本の金融市場はかつてないほどダイナミックで開かれたものになりつつあります。

金融の市場化とは?その意味と背景

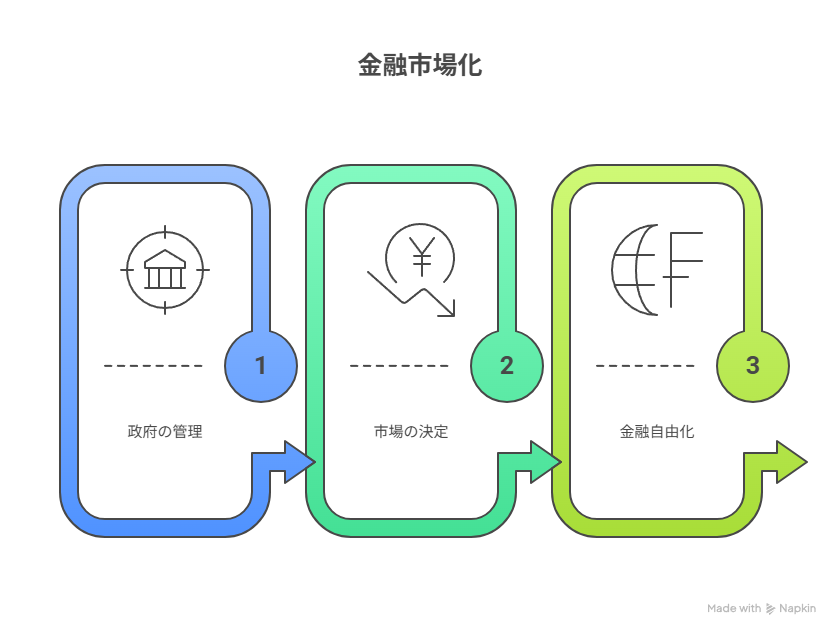

金融の市場化とは、金利や資金の流れなどの金融取引に関する決定を、政府や中央銀行といった公的機関の管理から、市場の需給に基づいて決定する仕組みへと移行することを指します。

これはいわゆる「金融自由化」の一環であり、1980年代以降、世界中で進められてきました。

かつての日本では、金利の上限や貸出先の選定などが行政指導によって定められており、銀行は自由な競争のもとで融資活動を行うことが困難でした。しかし、市場化が進むことで、金利は市場での交渉や取引を通じて変動するようになり、資金の供給先も市場原理に基づいた選択が可能になりました。つまり、資金の流れがより柔軟かつ効率的になったのです。

・金融の市場化は「金融」を自由にしたよ

金融市場化による資金調達の多様化と投資の自由化

金融の市場化が進むと、企業や個人はより幅広い資金調達手段や金融商品にアクセスできるようになります。

企業であれば、従来の銀行融資に依存するだけでなく、株式発行や社債の発行を通じて、資本市場から資金を調達することが可能になります。これにより、企業の資金調達コストが最適化され、資金の使途もより戦略的に決定できるようになります。

一方で、個人投資家にとっても選択肢は格段に広がります。株式や債券、投資信託など、自らのリスク許容度やリターンの期待に応じて商品を選ぶことができるようになり、より能動的な資産運用が可能になります。このような自由化は、資金の流動性を高め、経済全体の効率性を向上させる大きな原動力となります。

市場化に伴うリスクと制度整備の必要性

しかしながら金融の市場化は常に利点ばかりではありません。市場メカニズムに依存することで、価格変動リスクや情報の非対称性が顕著になり、不透明な取引や過度な投機が発生しやすくなるという課題もあります。たとえば、金利の急変や為替の急落が企業活動や家計に大きな影響を与える可能性があるのです。

このようなリスクに対応するためには、市場参加者のリテラシー(理解力)向上と同時に、政府や金融当局による透明性の高いルール作りと監督体制の整備が不可欠です。

特に、金融危機の再発を防ぐためには、過度なリスクを抑制する規制や、情報開示の徹底、早期警戒システムの導入が求められます。

安定した経済運営と健全な市場成長を両立させるには、市場化の進展と並行して、慎重な制度設計が必要不可欠です。

日本の金融市場化:バブル崩壊から2020年代までの主要年表と経済の流れ

日本の金融市場化は、1989年末のバブル崩壊から始まる経済の混乱とともに、本格的な構造改革として歩みを進めました。以下はその約30年にわたる変遷を追った年表です。

・バブル経済から現在までの金融の歴史を見て行こう

1989年12月

日経平均株価が史上最高値38,915円を記録。バブル経済の頂点に達する。

1990〜1991年

株価と不動産価格が急落。政府は土地融資の総量規制を導入し、バブル崩壊が現実化。

1992〜1993年

株価はピーク時の約60%まで下落。国内総生産(GNP)もマイナス成長に転じ、日本経済の停滞が深刻化。

1990年代半ば〜2000年代初頭(失われた10年)

不良債権問題が長期化。銀行は貸し渋り・貸し剥がしにより経済の血流が停滞。政府・日銀は大規模な金融緩和・財政出動を繰り返す。

2001〜2004年頃

日銀が量的緩和(QE)を本格化。長期国債・CPの大量購入で市場に資金を供給。

2011年

オリンパスの粉飾決算が発覚し、企業統治と金融機関の内部統制に課題が浮き彫りに。

2012〜2013年

東京証券取引所と大阪証券取引所が統合し、日本の金融市場はグローバル競争に対応する体制へ。安倍政権が始動し、アベノミクスによる「量的・質的金融緩和(QQE)」やコーポレートガバナンス改革が推進される。

2016年以降

日銀がマイナス金利政策を導入し、資産価格を支えるためにETF購入も強化。しかし、構造改革の遅れが成長のボトルネックに。

2020〜2021年(コロナショック)

新型コロナウイルスにより2020年4月に緊急事態宣言。GDPの約40%にあたる約234兆円規模の経済対策が実施され、2021年には日経平均が30,000円台を回復。

2024年

日経平均がバブル期の最高値をついに突破し、40,000円台へ。外国人投資家の流入が加速し、長期的な市場心理の転換が鮮明に。

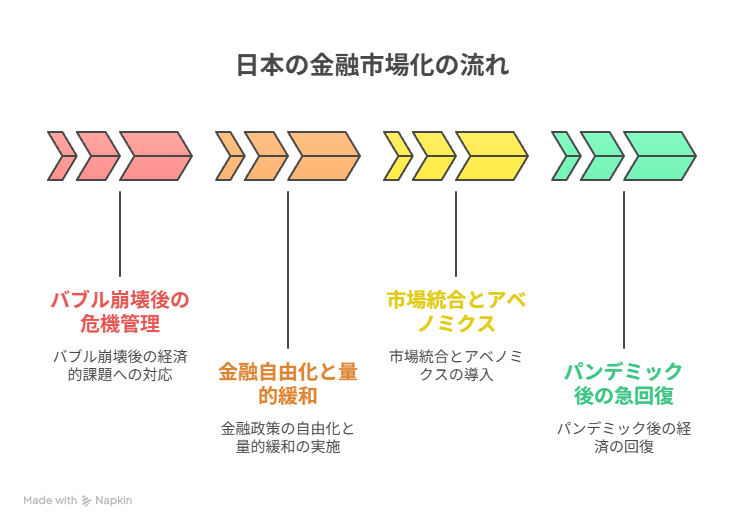

このように、日本の金融市場化は、バブル崩壊後の危機管理→金融自由化・量的緩和→市場統合とアベノミクス→パンデミック後の急回復というフェーズを経て、30年以上かけて大きく進展してきました。

今後もフィンテックやESG投資など新たな潮流の中で、その進化は続いていくと考えられます。

日本の金融市場化を支えた2つの「コクサイ化」とは?

1970年代半ば以降の日本経済において、金融の市場化が進展するうえで重要な転換点となったのが、2つの「コクサイ化」です。

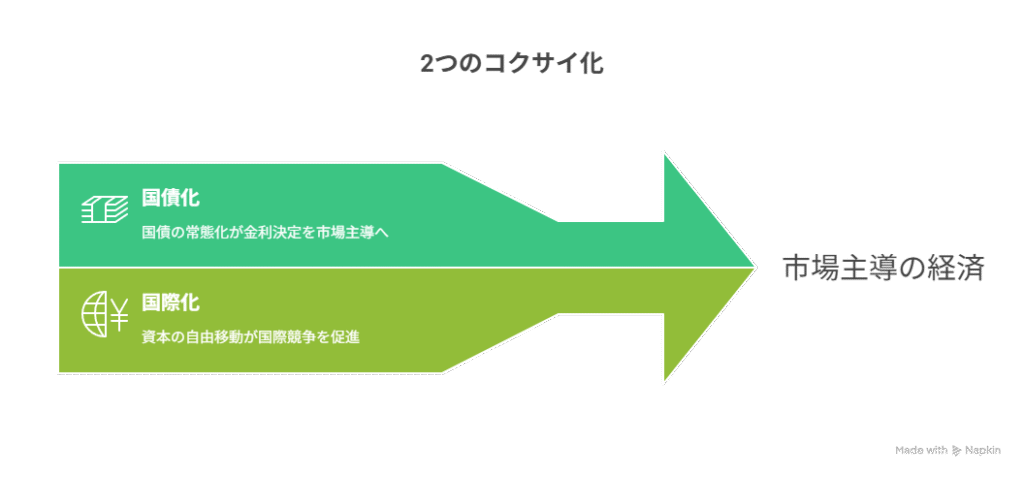

それは「国債の大量発行(国債化)」と「経済・金融のグローバル化(国際化)」の動きです。これらの動きは、単なる制度変更にとどまらず、日本の金融構造そのものを市場原理へと導いた根本的な変化でした。

・2つの「コクサイ化」が金融市場を後押ししたよ

第1のコクサイ化:国債化と金融市場への影響

最初の「国債化」は、1975年に赤字国債の恒常化が始まったことに端を発します。それまでの日本財政は、収支均衡を原則としており、赤字国債の発行は例外的な措置とされていました。しかし、オイルショック後の景気対策や社会保障費の増大により、政府は本格的な赤字国債発行に踏み切ります。

この変化により、政府は恒常的に国債を発行して資金を調達する体制に移行。結果として、国債市場の規模が急速に拡大し、国債の流通性や取引の重要性が金融市場において増していきました。さらに、国債の金利が市場で決定されるようになったことは、金利の自由化や資金配分の市場化を促進する土壌となり、日本における金融の市場化を強く後押ししたのです。

第2のコクサイ化:国際化と資本移動の自由化

2つ目の「国際化」は、経済および金融取引の自由化・国際化を意味します。特に重要な転機となったのは、1980年の外国為替及び外国貿易法(外為法)改正です。この改正により、それまで制限の多かった資本移動が大幅に自由化され、海外の投資家が日本の証券・債券市場に直接参加できるようになりました。

同時に、日本企業も海外での資金調達や対外投資を積極的に展開し始め、金融の流れは国内にとどまらず、グローバルな視点で動くようになります。このような国際資本の流入出の自由化は、為替・金利・株価などあらゆる市場価格にグローバルな変動要因を持ち込み、市場メカニズムの役割をさらに強調する結果となりました。

コクサイ化がもたらした市場主導型経済への転換

この2つの「コクサイ化」——国債化と国際化——は、いずれも日本経済の運営を政府主導から市場主導へと転換させる重要な要因でした。国債の常態化は市場での金利決定を促進し、資本の自由な移動は国際的な競争と資金の効率的な配分をもたらしました。

つまり、この「二重のコクサイ化」は、単なる背景ではなく、日本における金融の市場化を加速させた原動力だったのです。

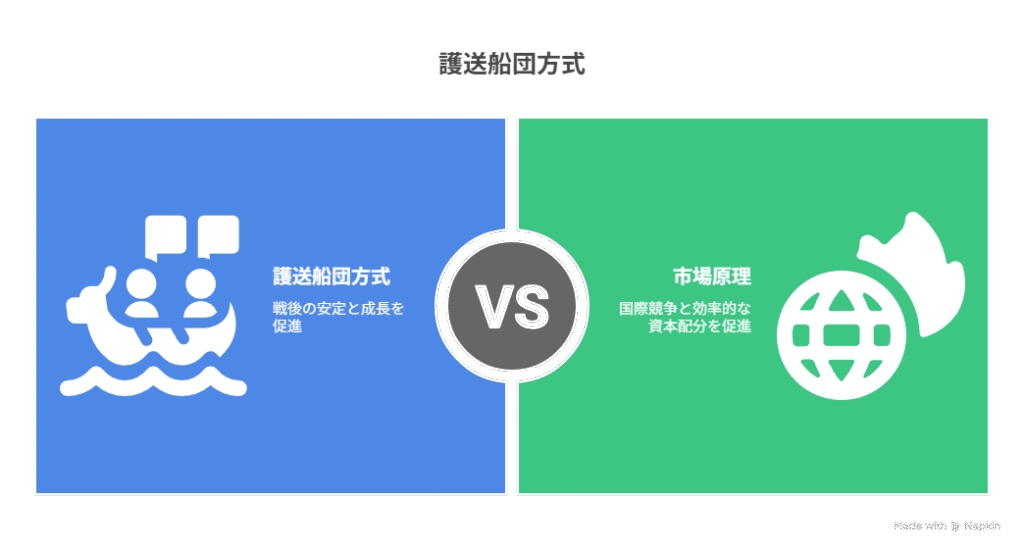

護送船団方式とは?戦後日本の金融制度を支えた独自の仕組み

護送船団方式とは、戦後の日本において、政府(主に大蔵省や日本銀行)が主導して金融機関を一体的に保護・管理し、経済全体の安定と成長を目指した金融制度のことです。特に高度経済成長期(1950年代後半〜1970年代)において、この方式は金融不安の回避と企業への安定的な資金供給を可能にし、日本の産業発展を金融面から強力に支えました。

この制度の最大の特徴は、「弱い金融機関に合わせて、全体の競争を制限する」という発想です。

具体的には、政府が金利、業務範囲、手数料などの設定を厳しく規制し、銀行間の過度な競争や淘汰を防ぐよう設計されていました。まるで船団が最も遅い船に速度を合わせて進むように、すべての金融機関が足並みを揃えて運営されていたのです。

・同じ船に乗って進んでいる姿から「護送船団」と呼ばれます

護送船団方式のメリット:金融の安定と経済成長の下支え

この方式により、金融機関は破綻のリスクを回避しながら、長期的かつ安定的に事業を継続できました。預金者の信頼も高まり、企業側も安心して長期融資による設備投資やインフラ整備に踏み切ることができました。

特に製造業を中心とする輸出産業にとっては、低金利で安定した融資が可能だったことが、国際競争力の源泉となりました。このように、護送船団方式は「リスクを抑え、均衡を保つ」ことで、日本経済の急成長を金融面から支える制度的土台となったのです。

弱点と転換点:市場化・自由化への道

しかし1980年代に入ると、護送船団方式の硬直性や非効率性が次第に問題視されるようになります。国際的な金融の自由化の流れや、日本国内での経済構造の変化に対応しきれず、金融業界全体の競争力の低下や不良債権の温存といった副作用も明らかになっていきました。

このような背景から、1990年代以降は金融の市場化・自由化が本格的に進展し、護送船団方式は徐々にその役割を終えることになります。バブル崩壊後の金融危機もまた、この制度が持つ限界を浮き彫りにするきっかけとなりました。

護送船団方式は、戦後復興から高度成長までの特定の時代背景において有効に機能した制度でしたが、時代の変化とともに見直しが進められ、より市場原理に基づいた金融システムへと移行する流れの中で、静かに幕を閉じたのです。

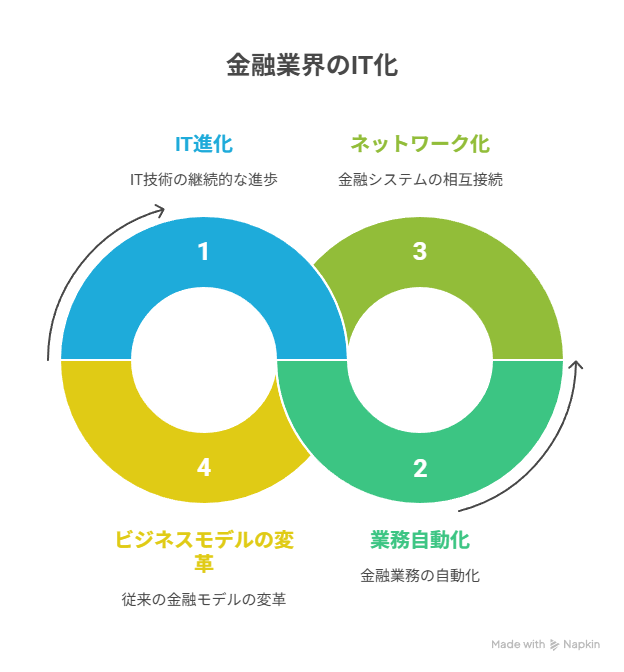

金融業界を変えたITの進化:自動化とネットワーク化がもたらす構造変化

近年、ITの進化が金融機関の業務構造とサービス提供のあり方を根本から変革しています。中でも特に重要なのが、「業務処理の自動化」と「ネットワーク化」の2つのトレンドです。これらの技術革新は、従来の金融ビジネスモデルに大きなインパクトを与え、金融IT化の時代を切り開いています。

・金融のIT化も金融の歴史に大きな影響を与えました

自動化:業務効率と正確性の飛躍的向上

まず、コンピュータによる業務自動化は、金融機関の基幹システムを大きく変えました。特に、勘定系システム(口座管理や入出金、振込など)は、かつては人手に頼ることが多かった分野です。しかし、IT導入により、これらの処理は即時かつ正確に自動化されるようになりました。

その結果、業務コストは削減され、ヒューマンエラーのリスクも大幅に低下。また、内部リソースの効率的な配分が可能となり、人的資源をより付加価値の高い業務に振り向けることができるようになりました。これは、単なる省力化にとどまらず、金融機関の競争力強化にも直結しています。

ネットワーク化:サービスの場所・時間からの解放

次に、ネットワークインフラの進化が、金融サービスの提供形態を大きく変えました。今や、インターネットバンキングやスマートフォンアプリ、キャッシュレス決済といったサービスは、日常生活の中で当たり前の存在となっています。これらは、ネットワークを基盤としたシステム構築が可能になったからこそ実現したものです。

これにより、顧客は時間や場所にとらわれることなく、リアルタイムで残高確認・資金移動・資産運用を行うことが可能になりました。また、銀行間のオンライン接続が進んだことで、即時決済やデータのリアルタイム連携も実現し、利便性とスピードの両立が図られています。

AI・ブロックチェーン:次世代の金融ITを牽引

さらに、近年注目されているのが、AI(人工知能)やブロックチェーン技術の活用です。AIは、信用審査の自動化や不正取引の検知、ロボアドバイザーによる資産運用提案など、多岐にわたる分野で導入が進んでいます。

一方、ブロックチェーンは、取引の改ざん防止や決済の透明性向上といった用途で注目を集めており、金融取引の信頼性を支える新たな基盤として期待されています。

これらの動向を背景に、今や金融業界は“IT産業の一部”ともいえる存在へと変貌を遂げています。もはやテクノロジーなしでは金融サービスを語れない時代が到来しており、フィンテックを中心とする革新は今後も加速する見込みです。

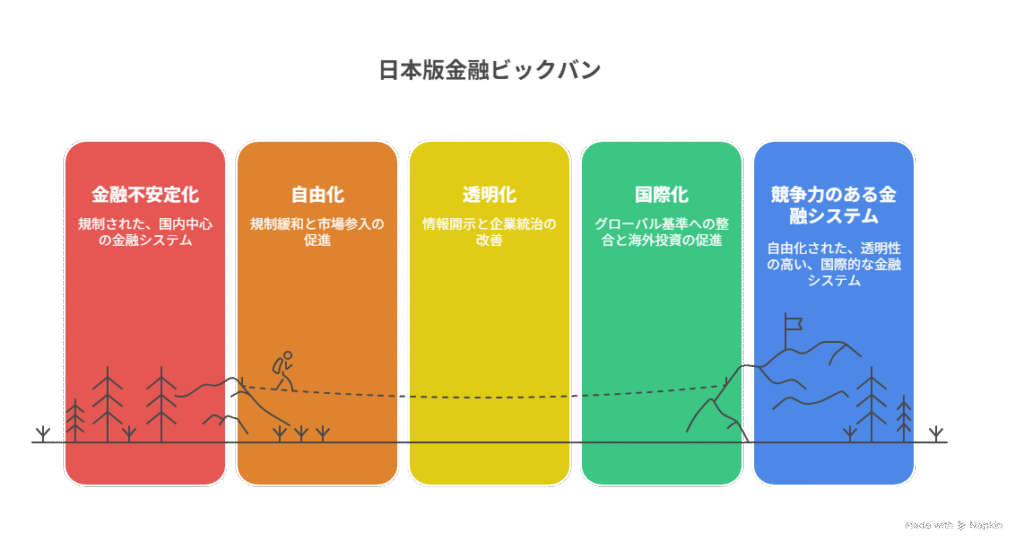

金融ビッグバンとは?日本の金融技術革新を促した制度改革の全貌

1990年代後半、日本は「日本版金融ビッグバン」と呼ばれる大規模な金融制度改革を断行しました。この政策は、バブル崩壊後の金融不安定化と国際競争力の低下に対応するために実施されたもので、金融の「自由化・透明化・国際化」を一気に進めることを目的としていました。

金融ビッグバンによって変わったのは、単なる制度ではありません。規制緩和を通じて市場のルールが変わり、それが技術革新を大きく後押しする転機となったのです。

・「ビックバン」の名にふさわしい制度改革です。まとめとしてお読みください。

規制から自由へ:「業際化」が生んだ競争とサービス革新

従来の日本の金融制度は、護送船団方式に代表されるように、政府主導の厳しい規制によって成り立っていました。銀行、証券、保険といった業態間には明確な垣根があり、それぞれの金利、手数料、取り扱い業務の範囲が細かく制限されていたのです。

しかし、金融ビッグバンではこれらの規制が段階的に撤廃され、業態の垣根を取り払う「業際化」が進展。これにより、金融機関は新しい金融商品やサービスを自由に開発・提供できるようになり、業界内での競争が一気に激化しました。

この自由競争の環境が整ったことで、差別化や効率化のために技術導入が不可欠となり、金融機関は一斉にIT投資を強化していくことになります。

金融IT化の加速:システム、サービス、セキュリティの革新

金融ビッグバン以降、日本の金融インフラは急速にIT化されていきました。たとえば、以下のような技術革新が短期間で進みました。

- オンライン取引システムの普及

- ATMネットワークの高度化と24時間対応化

- リアルタイム決済の実現

- 電子帳簿・電子申請の導入

これらにより、顧客の利便性が大幅に向上しただけでなく、金融機関自身も業務の効率化とリスク管理の高度化を実現することができました。

さらに、海外との競争が激化する中で、日本の金融機関もグローバルスタンダードに準じたシステム整備やセキュリティ強化を進め、情報通信技術(ICT)を核とする体制へと大きくシフトしました。

技術革新の起点としての金融ビッグバン

金融ビッグバンは単なる規制緩和のパッケージではなく、日本の金融がそれまでの「管理された世界」から「自由と競争が支配する市場」へと脱皮するための構造転換でした。

このルール変更がなければ、今日のようなキャッシュレス社会、ネットバンキング、AI金融サービスといった進化は実現し得なかったでしょう。

つまり、制度改革が競争を生み、競争が技術革新を促す。

日本版金融ビッグバンは、まさにこのダイナミズムを象徴する歴史的な転機だったと言えます。

まとめ

日本の金融市場化は「危機→改革→技術革新→新たな規律」という螺旋を描きながら、今まさに次のステージへ進もうとしています。

国債化と国際化が下地をつくり、金融ビッグバンが競争とICT投資を呼び込み、フィンテックとESGが価値基準を刷新した結果、市場はかつてない柔軟性と透明性を獲得しました。

しかし自由にはリスク管理が、効率には規範が不可欠です。だからこそ私たちは制度のアップデートと金融リテラシー向上を止めてはいけません。

日本の約30年の歩みを学び、次の10年に備える──

それが個人投資家にも企業経営者にも共通する最良の行動指針です。

本記事がその羅針盤(コンパス)となれば幸いです。