カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです

キャッシュレス化やスマホの普及、金融規制の見直しをしている現代。

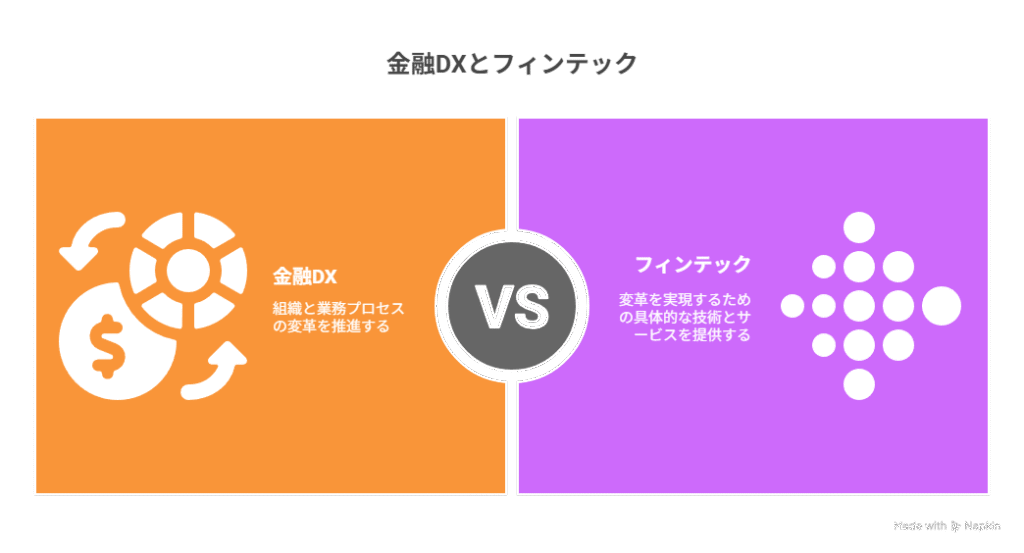

そんな現代の金融はいま、DX化とフィンテックの二つの流れが交わる状況にあります。

金融DXは、業務効率化やコスト削減にとどまらず、顧客体験の再設計と新規収益の創出をめざす変革。

一方、フィンテックは、AI・ブロックチェーン・モバイルを武器に、従来にないスピードで価値提供を更新する“外部エンジン”。

両者は競争しつつも、提携・M&A・BaaSやAPI連携、Embedded Financeを通じて補完関係を強めています。

本記事では、デジタルバンク、P2P融資、スマホ証券、ロボアド、PFMといった具体例を軸に、金融DXとフィンテックの関係性、オープンバンキング基盤の活かし方、そして顧客・企業それぞれのメリットを整理しました。

金融DXとフィンテックの融合は今後、どうなるのでしょうか。

・金融DXとフィンテックの例を出して予想をしていきます

金融DXとフィンテックの基礎知識

金融DXの定義と目的

金融DX(デジタルトランスフォーメーション)とは、金融機関がデジタル技術を活用して業務やサービスの構造そのものを変革し、より高い価値を顧客に提供する取り組みを指します。

単なるIT化やシステム導入にとどまらず、組織文化やビジネスモデルの見直しを含む包括的な変革が特徴です。例えば、AIによる与信審査やチャットボットによる24時間対応、オンライン完結型の口座開設などは、業務プロセスそのものを再構築する動きの一部です。

その目的は大きく三つあります。

- 顧客体験の向上:スマホアプリやオンラインバンキングを通じて、時間や場所を問わず金融サービスを利用できる環境を整え、利便性を高めます。

- 業務効率化とコスト削減:ペーパーレス化や自動化により、事務処理や人的リソースの負担を軽減します。

- 新たな価値創出と競争力強化:データ分析によって顧客の潜在ニーズを把握し、従来にはなかった商品やサービスを提供することで差別化を図ります。

このように金融DXは、単なるデジタル化の延長ではなく、金融業界のビジネスのあり方そのものを進化させる戦略的な取り組みと位置づけられます。

・金融DX = 金融機関 × デジタル化

フィンテックの概要と成長背景

フィンテック(FinTech)は、Finance(金融)とTechnology(技術)を組み合わせた言葉で、ITやデジタル技術を活用して金融サービスを革新する事業や仕組みを指します。

代表例として、スマートフォン決済アプリ、クラウド会計ソフト、オンライン融資、ロボアドバイザー、暗号資産取引などがあります。これらは従来の金融サービスに比べ、利用の手軽さ、低コスト、迅速性を大きく向上させています。

成長背景にはいくつかの要因があります。

第一に、スマートフォンとインターネットの普及です。これにより、誰もが手元の端末から金融サービスを利用できる環境が整いました。第二に、規制緩和とオープンバンキングの進展です。銀行のAPI開放により、外部の企業が顧客データを活用した新サービスを開発できるようになりました。第三に、AIやブロックチェーンなどの先端技術の進化です。これらはセキュリティの強化や取引の自動化を可能にし、新たなビジネスモデルを生み出しています。

さらに、コロナ禍による非接触ニーズの高まりも成長を加速させました。現金や対面手続きを避けたいという消費者心理が、キャッシュレス決済やオンライン取引の利用拡大につながっています。フィンテックは今後も、金融DXと連動しながら進化し続ける分野です。

・FinTech(フィンテック) = Finance(お金) × Technology(技術)

両者が交わることで生まれるシナジー

金融DXとフィンテックが交わることで、単独では実現しにくい付加価値や新サービスが生まれます。

金融DXは組織や業務プロセスの変革を推進する枠組みであり、フィンテックはその変革を実現するための具体的な技術やサービスを提供します。

両者が融合すると、金融機関は単なるデジタル化に留まらず、データ活用や顧客接点の革新までを頭から尻尾まで進められます。

例えば、銀行がDXを通じて構築した顧客データ基盤に、フィンテック企業のAI分析や自動化ツールを組み合わせれば、顧客一人ひとりにパーソナライズされた資産運用提案が可能になります。また、フィンテックのブロックチェーン技術を取り入れれば、国際送金のスピードと安全性を大幅に向上させられます。こうした連携は、従来型の金融機関では難しかった新しいサービスの提供を可能にします。

さらに、金融DXによって生まれたデジタルチャネルに、フィンテックのUXデザインやモバイルアプリ技術を融合させれば、顧客はより直感的で使いやすい金融体験を得られます。このシナジーは、金融機関にとっては競争力の強化と収益源の拡大をもたらし、利用者にとっては利便性・安全性・選択肢の幅広さを同時に享受できる大きなメリットとなります。

・新しいサービス = 金融DX × フィンテック

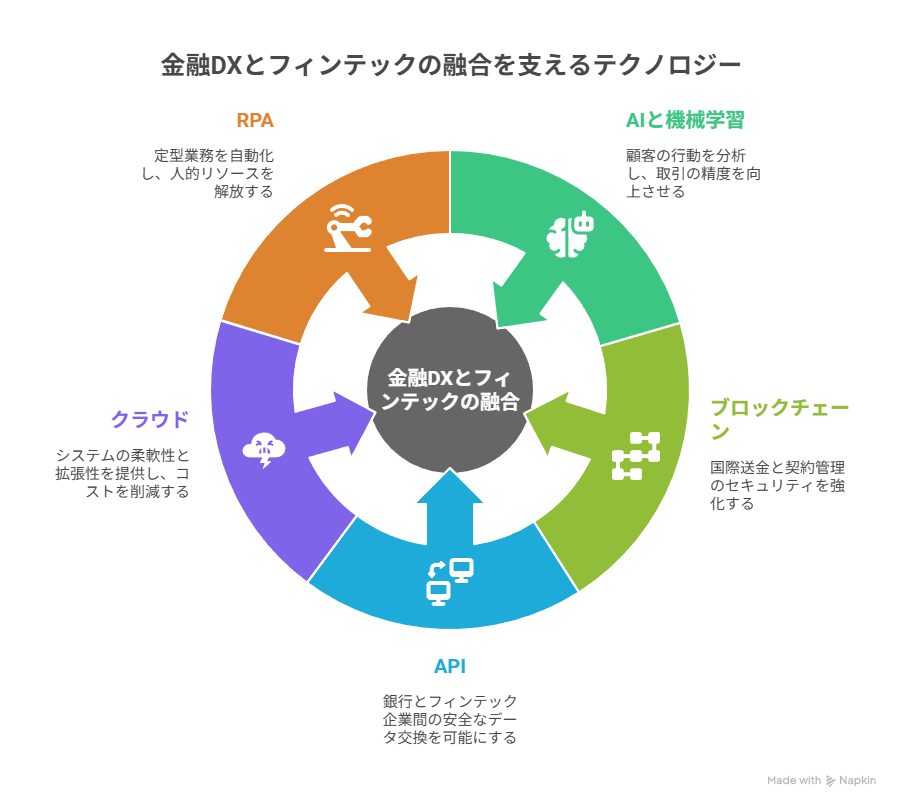

金融DXとフィンテックの融合を支える主要テクノロジー

金融DXとフィンテックの融合を支える主要テクノロジーには、以下のようなものがあります。

まずAI(人工知能)と機械学習です。取引履歴や行動データを分析し、顧客ごとに最適な商品や投資戦略を提案できます。与信審査や不正取引検知の精度向上にも活用され、スピードと安全性を両立させます。

次にブロックチェーン。分散型台帳技術により、国際送金や決済、契約管理の透明性とセキュリティを強化します。スマートコントラクトを活用すれば、契約の自動実行やコスト削減が可能です。

API(アプリケーション・プログラミング・インターフェース)も重要です。オープンバンキングの仕組みを通じて、銀行とフィンテック企業が安全にデータ連携でき、新たなサービス開発が加速します。

さらにクラウド技術は、システムの柔軟性や拡張性を高め、急な利用増加にも対応可能にします。インフラ管理コストを削減し、セキュリティ機能の最新化も容易です。

最後にRPA(ロボティック・プロセス・オートメーション)があり、定型業務を自動化することで人的リソースを戦略的業務に振り向けられます。

これらの技術が連携することで、金融DXとフィンテックのシナジーは最大化されます。本記事ではこの中の幾つかの事例について取り上げていきます。

・「金融DXとフィンテックの融合」の「技術例」を見ていきます

AIによるパーソナライズ(個別化された)投資の提案

AIによるパーソナライズ(個別化)投資への提案は、顧客一人ひとりの資産状況やリスク許容度、取引履歴、ライフイベントなどのデータを解析し、最適な投資プランを自動的に提示する仕組みです。

従来の一律的な商品提案とは異なり、機械学習によって過去の市場データや経済指標をもとに将来予測を行い、顧客の目的に合わせた具体的な運用戦略を提示します。

この仕組みの強みは、精度の高さと即時性にあります。例えば、株価の急変や金利動向の変化があれば、AIはリアルタイムにポートフォリオを再評価し、リバランスや新たな投資先を提案できます。また、膨大な情報を瞬時に処理できるため、個人投資家では把握しきれない市場トレンドやリスク要因も反映可能です。

実際のサービス例としては、ロボアドバイザー型の資産運用アプリがあり、利用者は質問に答えるだけで投資方針が決定され、運用・監視・調整まで自動で行われます。

これにより、投資経験が浅い人でも、専門家レベルの戦略に沿った運用を手軽に実現できます。AIによるパーソナライズ投資提案は、金融DXとフィンテックの融合がもたらす代表的な成果の一つです。

ブロックチェーン決済の可能性

ブロックチェーン決済は、分散型台帳技術を用いて取引を記録・承認する仕組みで、金融取引の透明性・安全性・スピードを飛躍的に向上させる可能性があります。

従来の決済は銀行や決済代行会社などの仲介機関を経由するため、処理に時間がかかり手数料も発生しますが、ブロックチェーンでは取引データがネットワーク全体で共有・検証されるため、仲介を省略し即時決済が可能です。

特に国際送金分野では、その効果が顕著です。従来は数日かかっていた送金が数分〜数秒で完了し、送金コストも大幅に削減できます。また、取引記録が改ざん困難であるため、不正防止やコンプライアンス強化にもつながります。

さらに、スマートコントラクトを組み合わせれば、支払いと同時に契約条件を自動執行でき、ECやサブスクリプション決済など新しいビジネスモデルにも対応可能です。

中央銀行デジタル通貨(CBDC)の実用化が進めば、ブロックチェーン決済は金融インフラの中核となり、金融DXとフィンテックの融合を象徴する技術として普及が加速するでしょう。

API連携とオープンバンキング

API連携とオープンバンキングは、金融DXとフィンテックの融合を加速させる重要な仕組みです。

API(アプリケーション・プログラミング・インターフェース)は、異なるシステム同士がデータや機能をやり取りするための接続口であり、銀行が保有する口座情報や取引データを安全に外部サービスと連携させることを可能にします。

オープンバンキングとは、このAPIを通じて銀行システムを外部の認可を受けた事業者に開放し、新しい金融サービスの創出を促す取り組みです。

例えば、家計簿アプリは複数の銀行口座やクレジットカードの明細を一括管理し、利用者は資産状況をリアルタイムで把握できます。また、融資プラットフォームでは、顧客の取引履歴をもとに迅速な信用評価が可能となり、即日融資を実現できます。

これにより、金融機関は自社だけでは開発しきれない付加価値を、外部のフィンテック企業と協業して提供でき、顧客満足度と競争力を同時に向上できます。

API連携とオープンバンキングは、金融サービスを「閉じた仕組み」から「開かれたエコシステム」へと進化させる鍵となります。

クラウド基盤による開発スピードの向上

クラウド基盤は、金融DXとフィンテックの開発スピードを大幅に向上させる重要な土台です。

従来のオンプレミス(自社運用)環境では、サーバーやネットワーク機器の調達・設置に時間とコストがかかり、新しいサービスの立ち上げには数カ月単位の準備期間が必要でした。これに対しクラウドでは、必要な計算リソースやストレージを即時に利用でき、数日、場合によっては数時間で開発環境を構築できます。

また、クラウドはスケーラビリティ(拡張性)に優れており、利用者数や取引量が急増しても柔軟にリソースを拡張できます。これにより、フィンテックアプリやオンラインバンキングのようにアクセス集中が発生しやすいサービスでも、安定稼働を維持できます。

さらに、最新のセキュリティアップデートやバックアップ機能が自動で適用されるため、安全性と信頼性を高い水準で確保できます。

クラウド上にはAI解析やデータベース管理、APIゲートウェイなどの開発支援サービスが揃っており、ゼロからシステムを構築する必要がありません。このため、金融機関やフィンテック企業は企画や顧客体験の改善といった本質的な価値創出に集中でき、競争の激しい市場で迅速なサービス展開が可能になります。

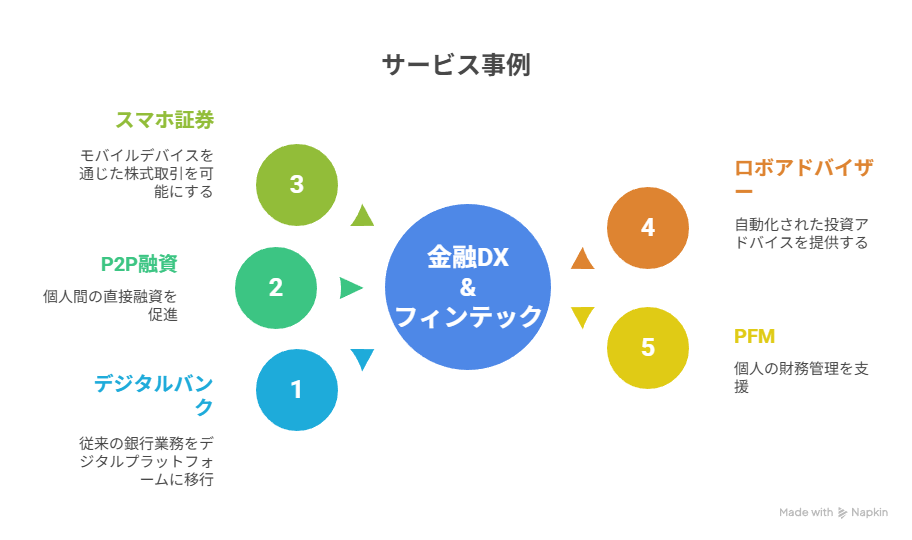

具体的なサービス事例

・今度は「金融DXとフィンテックの融合」の「サービス」について、みていきます

デジタルバンク

デジタルバンクは、物理的な店舗を持たず、すべての銀行サービスをオンラインやモバイルアプリ上で提供する形態の銀行です。

口座開設から入出金、送金、ローン申請、資産運用まで、利用者はスマートフォンやPCだけで完結でき、24時間365日アクセス可能です。

特徴の一つは低コスト構造です。店舗や窓口人員が不要なため運営コストを抑えられ、その分を金利や手数料の優遇、アプリ機能の充実に還元できます。また、AIや機械学習による自動審査・不正検知、パーソナライズされた商品提案など、フィンテック技術を積極的に採用しています。

代表例として、海外ではMonzoやRevolut、国内ではみんなの銀行や住信SBIネット銀行が挙げられます。

これらはAPI連携を通じて他の金融サービスや家計簿アプリと接続し、利用者は一つのアプリから多様な金融取引をスムーズに行えます。

デジタルバンクは金融DXの象徴とも言え、利便性・スピード・低コストを強みに、若年層やデジタルネイティブ層を中心に急速に普及しています。

今後は、ブロックチェーン決済や中央銀行デジタル通貨(CBDC)との連携など、新しい金融インフラとしての進化も期待されます。

P2P融資(ピア・ツー・ピア)

P2P融資(ピア・ツー・ピア融資)は、銀行などの金融機関を介さず、資金を貸したい個人や企業と、借りたい個人や企業をオンラインプラットフォーム上で直接マッチングさせる仕組みです。

仲介者がいないため、貸し手は比較的高い利回りを、借り手は低めの金利を享受できる可能性があります。

このモデルの中核はプラットフォーム運営企業で、信用スコアやAI分析を活用して借り手の信用力を評価し、適切な金利や融資条件を設定します。また、複数の貸し手から少額ずつ資金を集めて一人の借り手に融資する「分散投資型」の仕組みを採用することで、貸し手側のリスク分散も可能になります。

海外ではLendingClubやProsper、国内ではクラウドバンクやmaneoなどが知られています。特にクラウドバンクは再生可能エネルギーや不動産など特定分野のプロジェクト融資にも強みを持ち、投資商品の多様化を進めています。

P2P融資は、金融DXとフィンテックの組み合わせによって誕生した新しい資金調達手段であり、銀行の審査では借りにくい層にも資金供給を広げる一方、規制やリスク管理の枠組みづくりが今後の成長の鍵となります。

スマホ証券

スマホ証券は、株式や投資信託などの金融商品を、スマートフォンアプリを通じて手軽に売買できる証券サービスです。

従来の証券会社のようにPC専用ツールや窓口を利用する必要がなく、口座開設から入金、注文、運用状況の確認まで、すべてスマホ上で完結します。

最大の特徴は低コスト・小口取引のしやすさです。1株単位での売買や、数百円から始められる積立投資を提供するサービスが多く、投資初心者や若年層でも参入しやすくなっています。さらに、アプリのUI/UXがシンプルで直感的に操作できるため、株価チャートや企業情報の閲覧、投資アイデアの発見が出来ます。

代表例として、国内ではLINE証券やSBIネオモバイル証券、PayPay証券があり、SNS感覚で投資情報を共有したり、キャッシュレス決済アプリと連携してスムーズに入金できる仕組みを整えています。AIによる銘柄提案やマーケットニュースの自動配信など、フィンテック技術を活用した機能も充実しています。

スマホ証券は、金融DXの一環として「投資の民主化」を進める存在であり、これまで投資に縁のなかった層を市場に呼び込む役割を果たしています。

今後はブロックチェーンによる証券取引や、パーソナライズ(個別化)された投資アドバイスとの連携も期待されます。

ロボアドバイザー

ロボアドバイザーは、AIやアルゴリズムを活用して資産運用の提案や管理を自動で行うサービスです。

利用者は年齢、収入、投資目的、リスク許容度などの質問に答えるだけで、最適なポートフォリオが作成され、その後の運用やリバランスも自動で実行されます。これにより、投資の知識や経験がない人でも、専門家レベルの資産運用を手軽に始められます。

特徴として、低コスト・透明性・手間の少なさが挙げられます。人間のアドバイザーに比べて運用手数料が低く、投資方針や資産配分の根拠が明確に示されます。また、感情に左右されないため、市場変動時にも安定した投資判断が可能です。

国内ではWealthNavi、THEO、楽天ラップなどが有名で、ETFを中心に分散投資を行うモデルが主流です。さらに、AIによる市場予測や税制最適化機能を組み合わせ、利益の最大化とリスク管理を同時に行うサービスも増えています。

ロボアドバイザーは、金融DXとフィンテックがもたらした「投資の自動化」の象徴であり、時間や知識の制約を理由に投資を諦めていた層に新たな選択肢を提供しています。

PFM

PFM(Personal Financial Management)は、個人の資産や収支を一元的に管理し、家計の見える化や資産形成のサポートを行うサービスです。

銀行口座、クレジットカード、電子マネー、証券口座など複数の金融データを自動的に集約し、グラフやレポートとしてわかりやすく表示します。

最大の特徴はデータの自動取得と分析です。オープンバンキングやAPI連携によってリアルタイムで最新情報を反映し、AIが支出の傾向を分析して節約ポイントや資産運用のアドバイスを提示します。

これにより、ユーザーは日々の支出管理から長期的な資産計画まで、一つのアプリで効率的に行えます。

代表的なサービスとして、国内ではマネーフォワードMEやMoneytree、Zaimなどがあります。これらは銀行や証券会社との連携数が多く、資産総額や負債状況を瞬時に把握できます。また、目標貯蓄額やライフイベントに合わせたプランニング機能も充実しています。

PFMは、金融DXの「顧客中心型サービス」を象徴する存在であり、フィンテック技術によって資産管理をパーソナライズ化し、誰でも簡単に自分の財務状況をコントロールできる環境を提供します。

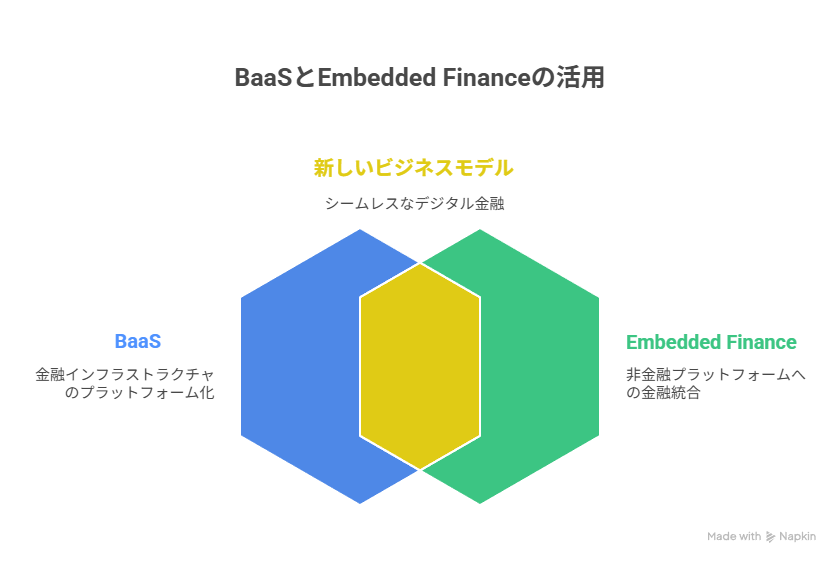

BaaSとEmbedded Financeの活用

BaaS(Banking as a Service)とEmbedded Finance(エンベデッド・ファイナンス:組込型金融)は、金融DXとフィンテックの拡張を支える新しいビジネスモデルです。

BaaSは、銀行が持つ口座管理や決済、融資などの金融機能をAPI経由で外部企業に提供し、その企業が自社サービスの中に金融機能を組み込めるようにする仕組みです。

ECサイトがBaaSを利用して自社ブランドの決済や分割払い機能を実装すれば、顧客は外部銀行に移動することなく取引を完結できます。

一方、Embedded Financeは、金融機能を非金融サービスの中に自然に統合する概念です。

配車アプリがアプリ内で保険加入や後払い決済を提供したり、フリーランス向けの仕事マッチングサービスが即時報酬受け取り機能を備えるといった形です。これにより、ユーザーは日常のサービス利用の流れの中で金融取引を行えるようになります。

両者の活用は、金融機関にとっては新たな収益源の獲得や顧客接点の拡大につながり、非金融企業にとっては顧客ロイヤルティ(企業に愛着を持つ事)の向上や付加価値提供の手段となります。

BaaSとEmbedded Financeは、金融を「どこでも使えるインフラ」として浸透させる鍵となる技術・モデルです。

・BaaSとEmbedded Financeについて、少しだけ深堀します

BaaSの仕組みとビジネスモデル

BaaS(Banking as a Service)は、銀行や金融機関が自社の金融機能をAPI経由で外部企業に提供し、その企業が自社サービスの中に口座管理、決済、融資、送金などの機能を組み込めるようにする仕組みです。利用企業は銀行のインフラやライセンスを活用できるため、自前で銀行業の許可や基盤構築を行う必要がありません。

仕組みとしては、銀行がバックエンドで口座や取引データを管理し、APIを通じて外部企業のフロントエンド(アプリやWebサービス)と接続します。セキュリティや法令遵守は銀行側が担保し、外部企業はUI/UXや顧客体験に注力できます。

ビジネスモデルは主に以下の3つです。

- 利用料モデル:外部企業がAPI利用量や取引件数に応じて銀行に手数料を支払う。

- レベニューシェアモデル:提供した金融サービスから発生する収益(例:決済手数料や金利収入)を銀行と外部企業で分配する。

- ホワイトラベルモデル:銀行の機能を外部企業ブランドとして提供し、その対価を受け取る。

BaaSは、金融機関にとってはAPI経由で新しい顧客層や収益源を獲得でき、外部企業にとっては短期間・低コストで金融機能を導入できるメリットがあります。

このモデルは特にフィンテック企業やEC事業者、プラットフォーマーとの相性が良く、金融サービスの提供形態を大きく変えつつあります。

Embedded Financeがもたらす非金融業界の変革

Embedded Finance(エンベデッド・ファイナンス:組込型金融)は、非金融業界のサービスや商品の中に決済・融資・保険・投資などの金融機能をシームレスに(継ぎ目がないように)統合する仕組みで、業界構造や顧客体験に大きな変革をもたらしています。

最大の特徴は顧客体験の一体化です。

例えばECサイトでは、商品購入時にその場で分割払い(BNPL)や保険加入が可能になり、ユーザーは別の金融機関サイトに移動する必要がありません。配車アプリでは乗車料金の自動決済に加え、ドライバー向けの即時報酬受け取り機能を搭載するなど、サービス利用の流れに自然に金融機能が組み込まれます。

この仕組みは、非金融企業に新たな収益源をもたらします。

手数料や利息収入だけでなく、金融機能による顧客滞在時間の延長やリピート率向上も期待できます。また、利用データを活用して顧客ニーズに合ったサービスを提案できるため、個別化による付加価値も生まれます。

Embedded Financeは、小売、交通、住宅、不動産、教育、ヘルスケアなど幅広い業界で導入が進んでおり、非金融企業が「金融サービス提供者」としての役割も担う時代を加速させています。

これは金融DXの枠を超え、産業全体のサービス設計を根本から変える動きです。

顧客と企業のメリットを考察

・メリットがないと「ビジネスのうまみ」がありません。顧客と企業のメリットを確認します

顧客が得られるメリット

顧客が金融DXとフィンテックの融合によって得られるメリットは、大きく以下の4つに整理できます。これらのメリットは、単なる利便性の向上にとどまらず、顧客の資産形成や生活の質そのものを向上させる効果を持っています。

利便性の向上

スマホアプリやWeb経由で口座開設、送金、投資、保険加入まで完結でき、時間や場所を選ばず24時間365日利用可能になります。銀行や窓口に行く必要がなく、生活の中で自然に金融サービスが使えるようになります。

コスト削減と条件改善

店舗や人件費を抑えたデジタルサービスは、手数料や金利条件が有利に設定される傾向があります。少額からの投資や無料の決済サービスなど、従来では考えにくかった低コスト利用が可能です。

パーソナライズ(個別)化された提案

AIやデータ分析によって、顧客の収入、支出、ライフイベント、投資嗜好に合わせた最適な商品や運用戦略が提案されます。不要な商品案内が減り、自分に合った金融体験が得られます。

安全性と安心感の向上

ブロックチェーンや高度な暗号化技術、リアルタイムの不正検知によって、オンライン取引の安全性が向上します。万が一のトラブルにも迅速に対応できる仕組みが整っています。

企業が得られるメリット

企業が金融DXとフィンテックの活用によって得られるメリットは、主に以下の4つに整理できます。このようなメリットは、単なる業務改善にとどまらず、企業のビジネスモデルそのものを変革し、長期的な成長基盤を作る力を持っています。

新たな収益源の獲得

BaaS(Banking as a Service)やEmbedded Financeを通じて、自社サービス内に決済、融資、保険などの金融機能を組み込むことで、取引手数料や金利収入など新しい収益モデルを構築できます。特に非金融企業でも金融サービスを提供できるようになり、事業領域の拡大が可能です。

顧客接点の強化とロイヤルティ向上

金融機能を自社アプリやプラットフォームに統合することで、顧客はより長くサービスを利用し、他社への乗り換えが減少します。加えて、取引データを活用してパーソナライズ化された提案を行えば、顧客満足度とリピート率が向上します。

業務効率化とコスト削減

クラウド基盤、RPA、AI分析などを組み合わせることで、審査や事務処理を自動化し、人的リソースを戦略的業務に集中できます。これにより運営コストを下げつつ、サービス提供スピードを向上できます。

データ活用による競争力強化

金融取引データや顧客行動データを分析することで、新商品の開発、マーケティングの最適化、リスク管理の高度化が可能になります。他業種との連携にも活かせ、エコシステム全体での競争優位を築けます。

まとめ:今後の展望

今後の展望を考えて、本記事の「まとめ」とします。

金融DXとフィンテックはさらに生活や産業のあらゆる場面に浸透し、「金融が生活に溶け込んでいる時代」が進むと考えます。

AIによる高度な資産運用やリスク分析、ブロックチェーンを基盤としたリアルタイム国際送金、中央銀行デジタル通貨(CBDC)の実用化、BaaSやEmbedded Financeを通じた異業種連携の拡大などが、その中心的な動きです。

結果として、金融は単なる「利用するサービス」から、あらゆるサービスや商品の中に自然に組み込まれる存在へと進化します。

しかし、課題もあります。第一にセキュリティとプライバシー保護。金融データの活用が進むほど、サイバー攻撃や情報漏えいのリスクは高まり、暗号化技術や多要素認証の強化が必須となります。第二に規制と技術のスピード差。新しいビジネスモデルに対応する法整備や国際的なルール作りが追いつかない可能性があります。第三にデジタル格差と金融包摂。高齢者やデジタルに不慣れな層が取り残されないための教育やサポートが必要です。

持続的な発展のためには、利便性と安全性の両立、規制環境の整備、誰もがアクセスできる金融インフラづくりが重要となります。これらを実現できれば、金融DXとフィンテックは社会全体の経済活動を底上げする基盤となるでしょう。

金融DXとフィンテックの融合は将来、明るくなると予想します。