カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです

近年、世界的に注目を集めているESG投資。

環境(Environment)、社会(Social)、ガバナンス(Governance)といった非財務要素を重視し、持続可能な企業を見極めて投資する手法です。欧州や米国だけでなく、日本でも年金基金や大手運用会社が積極的に採用し、市場規模は年々拡大しています。

しかし、ESG投資にはメリットだけでなく「ESGウォッシュ」と呼ばれる見せかけの取り組みや、格付けのバラつきといった課題も存在します。

また、企業がどのように情報を開示しているかを理解するためには、TCFDなどの非財務情報開示基準やESG格付けの活用が欠かせません。

本記事では、ESG投資の基本からメリット・デメリットについて解説します。これからESG投資を始めたい方、情報開示や格付けの見方を理解したい方向けの内容になります。

・最近、重要視している「SDGs」とも関連が深いです

ESG投資とは?基礎と仕組み

ESG(環境・社会・ガバナンス)の意味と投資での位置づけ

ESG投資とは、環境(Environment)・社会(Social)・ガバナンス(Governance) の3つの要素を考慮した投資手法です。

従来の投資が売上や利益といった財務指標を中心に評価してきたのに対し、ESG投資はそれに加えて、環境負荷削減や人権尊重、健全な経営体制といった非財務要素も重視します。これらは単なる倫理的な理念ではなく、企業価値の持続的成長や長期的なリスク管理に直結する重要な判断材料です。

環境規制の強化によって高排出企業のコストが急増するケースや、企業の不祥事によって株価が急落する事例は珍しくありません。ESG視点を取り入れることで、こうした潜在リスクを事前に察知し、安定した投資成果を目指せます。

・表:ESG要素とは

| 要素 | 内容 | 具体例 |

|---|---|---|

| 環境(E) | 気候変動対策、資源効率 | CO₂削減計画、再エネ導入率 |

| 社会(S) | 労働環境、人権、地域貢献 | 労働安全、ダイバーシティ推進 |

| ガバナンス(G) | 経営透明性、取締役会の独立性 | 情報開示、コンプライアンス体制 |

従来型投資との違い:財務情報だけに頼らない理由

従来の投資は財務指標を中心に短期的な利益や効率性を測る傾向が強く、売上や利益率、ROEといった数値が主な判断材料でした。しかし、こうした指標だけでは、企業の長期的な成長力や潜在的なリスクを十分に把握することができません。

財務的には好調に見える企業でも、環境汚染の加害事実や労働環境の不備が明るみに出れば、ブランド価値の低下や消費者離れが進み、訴訟や規制強化による損失が発生します。これは短期間で株価の急落を招く可能性があり、財務数値だけを見た場合には予測しづらいリスクです。

ESG投資では、このような非財務情報を体系的に分析し、企業の持続可能性や社会的信頼度を評価します。環境分野では温室効果ガス排出量や資源循環の取り組み、社会分野では人権尊重や多様性推進、ガバナンスでは経営の透明性や内部統制の適切さなどが対象となります。こうした要素を組み込むことで、長期的な安定収益を狙いながら、将来的なリスクを未然に回避できる可能性が高まります。

国内外の市場動向と拡大背景

欧州では、ESG投資はすでに投資の基準として定着し、多くの運用機関が運用ポートフォリオの中核に組み込んでいます。米国でも、大手機関投資家や年金基金が積極的に採用し、企業側も投資家からの要求に応える形でESG情報の開示や取り組みを強化しています。こうした動きは国や地域を問わず加速しており、ESGは「一部の意識の高い投資家向け」から「世界共通の投資判断基準」へと進化しています。

日本でも、世界最大級の年金基金であるGPIF(年金積立金管理運用独立行政法人)がESG投資を積極的に推進しています。これに伴い、ESG関連のETFや投資信託が次々と登場し、一般投資家が利用できる商品ラインナップも年々充実しています。証券会社や運用会社も、ESGスコアやレーティングを参考にした商品設計や情報提供を行うなど、市場全体の基盤整備が進んでいます。

こうした拡大の背景には、SDGs(持続可能な開発目標)の国際的な普及、気候変動リスクに対する意識の高まり、そして各国で進むESG情報開示の義務化があります。これらの要素が相互に作用し、ESG投資は今後も成長を続け、市場規模はさらに拡大していくと予測されています。

ESG投資のメリット:長期リターンとリスク管理の強化

・表:ESG投資がもたらすメリットと効果

| メリット | 内容 | 具体的な効果 |

|---|---|---|

| リスク低減 | 非財務リスクを回避 | 株価下落の抑制、ポートフォリオ安定 |

| 企業価値向上 | 持続可能な経営体制 | ブランド強化、人材確保、規制対応 |

| 社会的インパクト | 社会貢献と利益の両立 | 投資家層の拡大、顧客ロイヤルティ向上 |

非財務リスクの低減とダウンサイド耐性

ESG投資は、企業の財務データだけでは捉えきれない非財務リスクを事前に把握し、回避することで、資産価値の下落を防ぐ効果が期待できます。気候変動リスクや労働問題、経営陣による不祥事といった要因は、突発的に企業価値を損ない株価を急落させる可能性があります。これらは従来の財務分析では見えにくい領域ですが、実際には長期的な収益性に深く関わります。

例えば、温室効果ガス排出量の多い企業は、環境規制の強化によって多額の設備投資や罰金支払いを迫られ、利益が大きく圧迫される恐れがあります。また、労務問題や人権侵害が明るみに出れば、ブランド価値の低下や訴訟リスクが急速に高まり、顧客や取引先の離反を招く可能性があります。

長期投資家にとって、こうしたリスクを予め検出し、影響の大きい銘柄を避けることは、資産の下落防止(ダウンサイド耐性)の強化につながります。さらに、安定した事業基盤を持つ企業を選定できるため、ポートフォリオ全体の変動幅を抑えつつ、持続的なリターンを狙う戦略を実現しやすくなります。

企業価値向上・イノベーションの促進

ESGの視点を経営に組み込む企業は、長期的な競争力を高めながら持続可能なビジネスモデルを築くことができます。環境面では、再生可能エネルギーへの投資や廃棄物削減の取り組みが、環境規制への適合だけでなくエネルギーコストや廃棄費用の削減にも直結します。これにより利益率の改善が期待できるほか、環境配慮企業としてのブランド価値向上にもつながります。

社会面では、人権尊重や多様性推進、労働環境の改善などが従業員満足度を高め、離職率の低下や生産性向上をもたらします。結果として優秀な人材の確保が容易になり、組織全体の成長力が強化されます。

ESGに積極的な企業は投資家や顧客からの信頼を得やすく、パートナー企業や行政との協力関係を築きやすくなります。この信頼基盤は、新たな事業分野への参入や共同プロジェクトの機会を広げ、イノベーションの加速を後押しします。こうした好循環が企業価値の持続的な向上につながります。

社会的インパクトと投資家リターンの両立可能性

ESG投資は、社会的課題の解決と投資家リターンの獲得を同時に目指せる点で、他の投資手法と一線を画します。環境保全や貧困削減、働きがいのある雇用創出といった社会的インパクトを生み出しながら、企業価値の向上を通じて経済的利益をもたらすことが可能です。特に、ミレニアル世代やZ世代、富裕層の投資家は、自分の資金が社会や地球に及ぼす影響に強い関心を持っており、投資対象の選定において価値観との一致を重視します。

この価値観重視の傾向は、投資先企業にとっても大きなメリットとなります。投資家や顧客が企業の社会的使命に共感することで、ブランドロイヤルティが高まり、長期的な取引関係や資金供給が安定します。また、ESGに積極的な企業はメディアや市場からの評価も高く、優秀な人材や新たな事業パートナーを引き寄せやすくなります。

結果として、社会的インパクトと投資家リターンは相反するものではなく、むしろ相乗効果を生む関係にあります。ESG投資は、この両立を可能にする有力なアプローチとして注目されています。

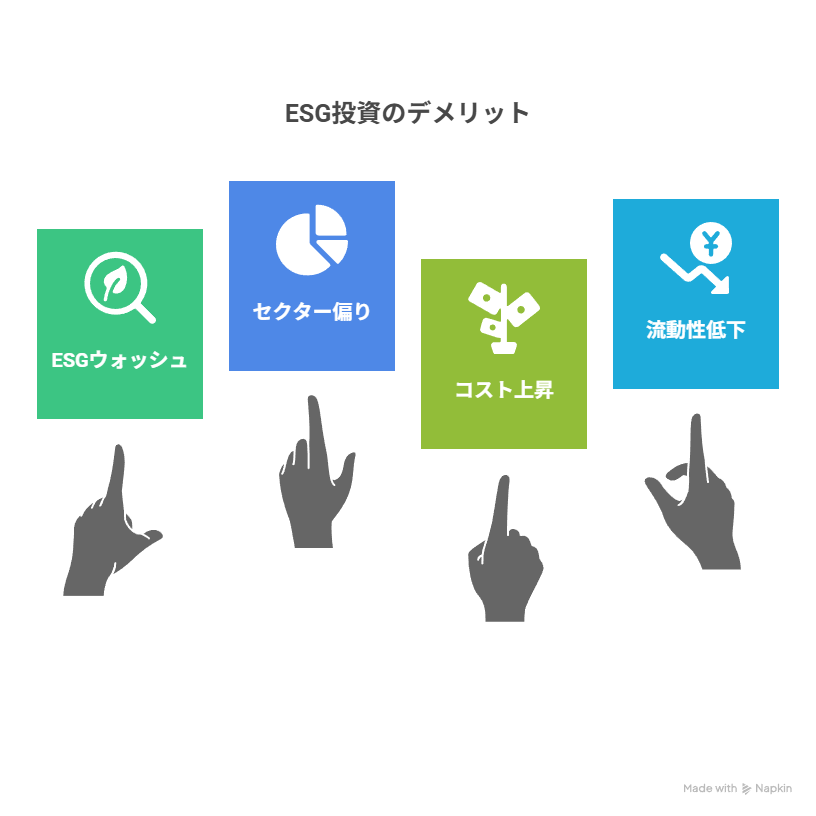

ESG投資のデメリットと注意点:ESGウォッシュへの対策を含めて

・表:ESG投資のデメリットと対策

| デメリット | 内容 | 投資家の対策 |

|---|---|---|

| ESGウォッシュ | 実態と乖離したPR | KPI確認、第三者評価、事業実態の調査 |

| セクター偏り | 特定業種に集中 | 他資産クラスとの併用で分散 |

| コスト上昇 | 情報収集・格付け費用増 | 長期保有前提で回収 |

| 流動性低下 | 売買時の価格変動拡大 | 流動性の高いETFやファンドを選択 |

ESGウォッシュとは何か?定義と代表的な手口

ESGウォッシュとは、実態以上に環境保護や社会貢献の姿勢を強調する「見せかけのESG活動」を指します。

企業が広報やIR資料で華々しいESG目標を掲げても、実際の事業活動やサプライチェーンがその内容と一致していないケースは少なくありません。

典型的な手口としては、

- 実行計画の裏付けがない「カーボンニュートラル宣言」

- 社会貢献活動を大きく宣伝しながら、別部門で労務問題や人権侵害が発生している

- 一部の小規模プロジェクトだけを強調し、全体の環境負荷は改善していない

といった事例があります。こうした企業を見抜かずに投資すると、評価の急落や株価の下落リスクを抱える可能性があります。

見抜き方チェックリスト:開示の質・第三者検証・整合性

ESGウォッシュを見極めるためには、以下のポイントを確認することが重要です。

- 具体的なKPIや数値目標が明示されているか

例:CO₂排出量削減率や達成期限が明確か。 - 外部の第三者機関による検証を受けているか

例:SASBやGRIなど国際基準に沿った監査や評価。 - 発表内容と事業実態に矛盾がないか

例:広告で再エネ100%を謳いながら実際は一部地域のみで実施、など。

これらを踏まえて投資判断を行うことで、信頼性の高いESG投資先を選別できます。

その他のリスク・制約

ESG投資には、以下のような構造的な課題も存在します。

- セクター偏りのリスク

ESG評価の高い企業は、再生可能エネルギーやテクノロジー分野など特定セクターに集中しやすく、結果的にポートフォリオの分散効果が低下する可能性があります。 - コスト上昇

企業情報の収集や格付け利用、第三者評価の取得などに伴うコスト負担が増加することがあります。 - 流動性の課題

ESG関連銘柄は市場規模が限られる場合があり、大口の売買が価格に与える影響が大きくなる可能性があります。

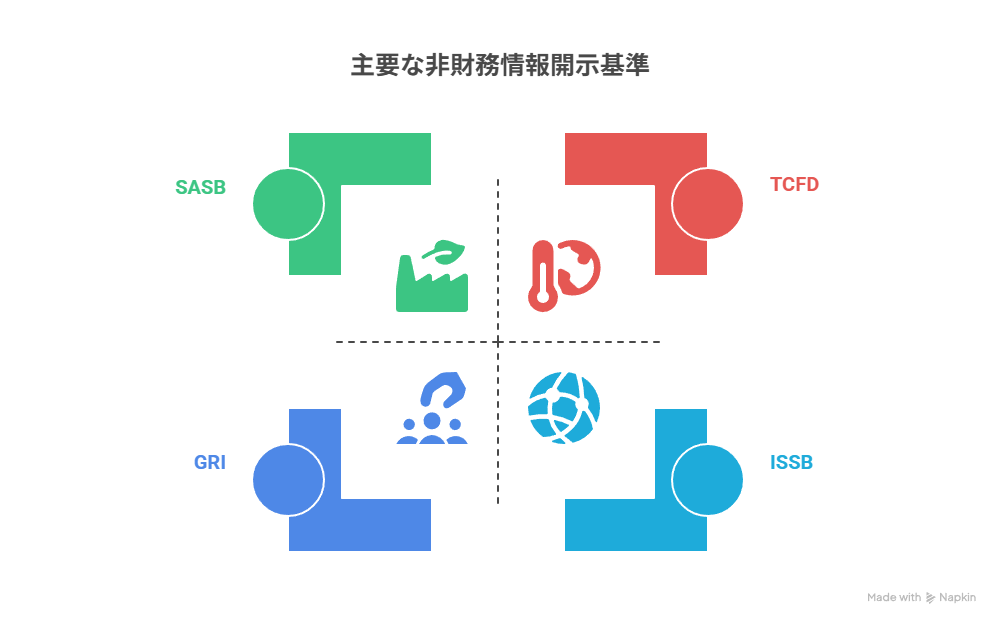

TCFDなどの非財務情報開示基準を理解する

・表:主要な非財務情報開示基準の比較

| 基準名 | 主な対象領域 | 特徴 | 活用例 |

|---|---|---|---|

| TCFD | 気候変動リスク・機会 | ガバナンス・戦略・リスク管理・指標と目標を体系的に開示 | 気候変動シナリオ分析、温室効果ガス排出量開示 |

| ISSB(IFRS S1/S2) | 全般的サステナビリティ+気候変動 | 国際的統一基準 | 多国籍企業の統合報告 |

| SASB | 業種別サステナビリティ課題 | 77業種に特化した重要指標 | 自動車メーカーの安全性評価 |

| GRI | 社会・環境全般 | 広範な影響評価 | サプライチェーンの人権リスク報告 |

TCFDの要点:ガバナンス・戦略・リスク管理・指標と目標

TCFD(Task Force on Climate-related Financial Disclosures/気候関連財務情報開示タスクフォース)は、企業が気候変動に関連するリスクや機会を体系的かつ比較可能な形で開示するための国際基準です。目的は、投資家や金融機関が企業の持続可能性と長期的価値創造の可能性を評価できるようにすることです。

TCFDの開示項目は以下の4つに整理されています。

- ガバナンス:気候関連課題に対する取締役会や経営陣の監督体制

- 戦略:短期・中期・長期における気候変動リスクとビジネス機会への対応方針

- リスク管理:気候関連リスクを特定・評価・管理するプロセス

- 指標と目標:温室効果ガス排出量や再エネ比率など、進捗を測定する具体的な数値目標

これらの情報は、単なるCSR報告ではなく、企業価値評価や投資判断に直結するデータとして位置づけられています。

ISSB(IFRS S1/S2)・SASB・GRIとの関係と使い分け

非財務情報開示には複数の国際的な枠組みが存在し、それぞれの特性を理解して使い分けることが重要です。

- ISSB(IFRS S1/S2):国際財務報告基準財団(IFRS Foundation)が策定する、世界共通のサステナビリティ開示基準。S1は全般的なサステナビリティ情報、S2は気候関連情報に特化。

- SASB(Sustainability Accounting Standards Board):業種別に重要なサステナビリティ指標を定義。自動車、エネルギー、ITなど業種特有の重要リスクに対応。

- GRI(Global Reporting Initiative):社会的・環境的影響の広範な開示に強み。サプライチェーンや人権、地域社会への影響評価に活用される。

実務上は、TCFD=気候変動、SASB=業種別リスク、GRI=社会・環境影響、ISSB=統合的国際基準といった形で補完的に使われるケースが多くなっています。

日本の開示トレンド:有価証券報告書や統合報告でのESG情報

日本では、企業の非財務情報開示が急速に進化しており、その背景には国際的な開示基準や国内規制の整備があります。代表的な国際基準の一つがTCFD(気候関連財務情報開示タスクフォース)で、気候変動によるリスクや機会を財務的観点から評価し、投資家に明確に示すことを目的としています。企業は、シナリオ分析を用いて温室効果ガス排出削減計画や事業戦略への影響を説明することが求められます。

日本国内では、2023年度から有価証券報告書にサステナビリティ情報の記載が義務化され、特に気候変動対応や人的資本(人材育成、働き方改革、ダイバーシティ推進など)に関する情報開示が強化されました。これにより、投資家は財務情報だけでなく、企業の持続可能性や社会的価値創造の取り組みも評価できるようになっています。

また、上場企業では統合報告書(Integrated Report)の発行が一般化し、財務情報と非財務情報を一体的に提示する動きが加速しています。金融庁や東京証券取引所もガイドラインを策定し、開示内容の充実や比較可能性の向上を促進しています。こうした取り組みにより、今後は透明性と信頼性の高いESG情報の開示が標準化され、投資家の判断精度向上と市場の健全な発展につながることが期待されます。

ESG格付けを読み解く:スコアの見方と使い方

・表:主要ESG格付け機関の比較

| 機関名 | 評価手法 | 特徴 | 注意点 |

|---|---|---|---|

| MSCI | 業種別重要課題評価 | リスク・機会対応力を重視 | 業種間比較が難しい |

| Sustainalytics | リスクスコア方式 | リスク曝露度+管理力を評価 | 高リスク業種は低スコア傾向 |

| FTSE Russell | テーマ別スコア総合評価 | 開示透明性を重視 | 情報量の多い企業が有利 |

主要ESG格付け機関の評価項目と手法の違い

ESG格付けは、企業の環境(Environment)、社会(Social)、ガバナンス(Governance)に関する取り組みを数値やランクで評価するものです。

しかし、MSCI、Sustainalytics、FTSE Russellといった主要機関ごとに評価方法や重視する要素は異なります。

- MSCI:業種別の重要課題(Material Issues)に基づく評価。企業が直面するリスクと機会への対応力を重視。

- Sustainalytics:リスクスコア方式を採用し、企業がどれだけESGリスクに晒されているかと、その管理能力を評価。

- FTSE Russell:テーマ別スコア(環境、社会、ガバナンス)を総合評価し、透明性と開示度に重点。

この違いにより、同じ企業でもある機関では高評価、別の機関では低評価というケースが珍しくありません。

スコアの限界:データばらつき・バイアス・ラグの問題

ESGスコアは便利な比較ツールですが、以下のような限界もあります。

- データばらつき:評価機関ごとにデータソースや計算方法が異なるため、スコアが一致しない。

- 評価バイアス:開示情報が多い企業が有利になる傾向があり、情報非公開の企業は実態以上に低評価となることがある。

- 更新ラグ:格付け更新は年1回程度の場合が多く、最新の取り組みや不祥事が反映されるまで時間差がある。

このため、スコアを唯一の投資判断基準として使うのは危険です。

投資判断への組み込み方:定量評価×定性リサーチ

効果的なESG分析では、格付けスコアを参考値として活用しつつ、以下のプロセスを組み合わせることが推奨されます。

- 年次報告書・統合報告書の精読:企業の戦略、リスク管理、KPI進捗を確認。

- サステナビリティレポートの分析:気候変動、人権、サプライチェーンに関する取り組みを把握。

- ニュースや第三者レポートの参照:格付けが反映しきれない最新動向や潜在リスクを補足。

こうすることで、定量的な比較と定性的な深掘りを組み合わせた、より正確な投資判断が可能になります。

まとめ

ESG投資は、社会的使命と経済的利益を同時に追求できる数少ない手法であり、長期的な安定収益を求める投資家にとって有効な選択肢です。非財務リスクの低減や企業価値の向上といったメリットがある一方で、ESGウォッシュ(実態以上にESG対応を装う行為)や、評価機関ごとの格付け基準の違いといった課題も存在します。

より精度の高い投資判断を行うには、TCFDなどの非財務情報開示基準を理解し、企業の透明性や取り組みの実効性を検証することが不可欠です。ESG格付けを利用する場合も、単にスコアの高低を見るのではなく、その背景や評価プロセスを把握し、定量データと定性分析を組み合わせて判断することが求められます。

これからESG投資を始める場合は、自身の投資目的や価値観に沿った商品を選び、定期的にポートフォリオを見直すことが重要です。こうしたプロセスを継続することで、資産運用の成果と社会的インパクトを両立させることが可能になります。