カワセミ@金融ブロガー

カワセミ@金融ブロガーこんにちは。カワセミ@金融ブロガーです

ブロックチェーンって聞いたことありますか? 仮想通貨に興味がある方は耳にしたことがあると思います。

ブロックチェーンは「いつか来る技術」ではありません。もう来ています。ブロックチェーンの技術を使えば、国際送金は数日から数分へ、証券の決済もほぼ即時になります。

情報の改ざん耐性、共通台帳の利用、コスト・時間・コンプライアンスを同時に上手く処理してくれるようになります。

スマートコントラクトによる業務自動化、PoSやレイヤー2などの性能向上、MiCAや国内改正法に代表される規制整備、さらにはCBDC・STO・DeFiの台頭が、金融機関の「様子見」を許さなくしています。

本記事では、ブロックチェーンの基本と初期事例、導入が伸び悩んだ理由、金融が無視できない決定的要因、国際送金・決済の効率化、セキュリティ/透明性の向上、コスト削減と自動化、外部環境と規制、CBDC動向、競合・フィンテックの攻勢、将来展望、銀行・証券・保険の変化、新収益モデル、技術革新までを体系的に解説します。

読み終えれば、「なぜ今か」「どこから着手するか」が明確になることでしょう。

金融業界とブロックチェーンの関係性

ブロックチェーンは、取引データを中央管理者なしに記録・共有できる分散型台帳技術であり、金融業界に大きな変革をもたらしています。

従来の金融システムでは銀行や決済機関が取引を管理・承認していましたが、ブロックチェーンではネットワーク上の参加者全員が同じ台帳を保有し、取引の正当性を暗号技術によって検証します。この仕組みにより、改ざんが極めて困難で、取引の透明性や信頼性が飛躍的に向上します。

金融業界ではすでに、国際送金や証券決済、貿易金融などでブロックチェーン活用が進んでいます。例として、国際送金では、従来数日かかっていた取引が、仲介機関を介さずに数分〜数時間で完了するケースもあります。また、証券の発行・取引・決済をスマートコントラクトで自動化することで、事務コストや人為的ミスの削減も期待されています。

中央銀行デジタル通貨(CBDC)にもブロックチェーン技術が検討されています。CBDCは法定通貨のデジタル版であり、発行や流通をブロックチェーンで管理することで、金融包摂や決済効率化の促進が可能になります。一方で、処理速度や規制、プライバシー保護といった課題も存在し、今後の技術革新と制度整備が重要です。

ブロックチェーンの基本仕組みと特徴

ブロックチェーンは、取引データを一定期間ごとにまとめた「ブロック」を時系列に連結し、ネットワーク上の複数のコンピュータ(ノード)で共有・管理する仕組みです。

各ブロックには直前のブロックの情報(ハッシュ値)が含まれるため、一部を改ざんすると後続すべてのブロックを書き換える必要があり、事実上改ざんは不可能に近くなります。取引の承認はネットワーク参加者全体で合意形成を行う「コンセンサスアルゴリズム」によって決定されるため、特定の管理者が不要となり、中央集権型システムでは実現しにくい透明性を確保できます。

このブロックチェーン技術は暗号化によって利用者の取引データや個人情報を保護しつつ、必要な場合には取引履歴を誰でも確認できるという、プライバシーと透明性の両立を可能にしています。

金融分野では、この特性により国際送金や資産取引、スマートコントラクトを用いた自動決済など、迅速かつ低コストで信頼性の高いサービスの構築が進められています。仲介機関を介さないP2P取引が可能になることで、取引時間とコストの削減、そして取引の正確性向上が大きなメリットとして評価されています。

金融分野での初期利用事例

金融分野におけるブロックチェーンの初期利用は、まず暗号資産(仮想通貨)取引から広がりました。

ビットコインやイーサリアムといった暗号資産は、銀行などの仲介を介さずに世界中で価値を直接送受信できる仕組みを提供し、国境を越えた資金移動の新しい形を示しました。これにより、既存の金融インフラでは高額な手数料や数日単位の時間を要していた国際送金が、数分〜数時間で完了する事例が現れました。

特に、Ripple(リップル)やStellar(ステラ)といったプロジェクトは、銀行間や異なる通貨間の送金を即時に近い形で処理できるソリューションを開発しました。Rippleは独自の分散型台帳とXRPトークンを活用し、銀行や決済事業者向けに高速・低コストの国際決済ネットワークを提供しています。また、Stellarは低コストでアクセス可能な送金基盤を重視し、発展途上国の金融包摂を目指した仕組みを構築しています。

こうした実績は、金融機関にブロックチェーンの実用性と商業的価値を認識させる契機となり、後の証券取引や貿易金融、デジタル通貨の開発へと応用範囲を広げるきっかけとなりました。

これまでの課題と導入が進まなかった理由

ブロックチェーンの金融分野への導入が初期段階で停滞した背景には、いくつかの課題が存在します。

まず、技術の複雑さです。分散型台帳やコンセンサスアルゴリズムなどの仕組みは高度であり、既存システムとの互換性や統合には専門的な知識と開発コストが必要でした。ブロックチェーンは改ざん耐性や透明性に優れる一方で、処理速度やトランザクション容量に制限があり、大量の取引を扱う金融機関にとってスケーラビリティは大きな懸念となっていました。

規制面の不透明さも障壁の一つでした。暗号資産を含むブロックチェーン取引に関する法制度は国や地域によって異なり、税務処理、マネーロンダリング対策、消費者保護などの観点で明確なルールが整っていなかったため、多くの大手金融機関は導入リスクを避ける傾向がありました。また、分散型システム特有の責任の所在が不明確である点も、リスク管理上の課題とされていました。

しかし近年、処理速度や拡張性を改善する新たなブロックチェーン基盤の登場や、各国の規制整備の進展により状況は変化しています。金融庁や中央銀行も実証実験を進め、技術の商業利用に向けたガイドライン策定が進んだことで、金融業界全体の導入機運は高まりつつあります。

金融業界がブロックチェーンを無視できない理由

金融業界がブロックチェーンを無視できない最大の理由は、その効率性と信頼性によって既存の金融インフラを根本から変革し得る潜在力にあります。

従来の金融取引は、多数の仲介機関や複雑な承認プロセスを経るため、時間とコストがかかっていました。ブロックチェーンはこれらを大幅に削減し、リアルタイムかつ低コストで安全な取引を可能にします。国際送金や証券決済のような時間のかかる業務が即時化されれば、業務効率だけでなく顧客満足度も飛躍的に向上します。

この技術を使用することで改ざんがほぼ不可能な分散型台帳により、取引の透明性と監査性が飛躍的に高まります。金融業界では不正防止やコンプライアンス遵守が極めて重要であり、この特性は規制対応の強化にも直結します。スマートコントラクトを用いれば契約の自動化が可能となり、人為的ミスや不正を減らしつつ新しい金融サービスを創出できます。

中央銀行デジタル通貨(CBDC)やトークン化証券(STO)といった新たな市場が拡大しています。ブロックチェーンを活用できない金融機関は競争力を失うリスクが高まります。技術の成熟と規制整備が進む現在、ブロックチェーンはもはや「将来の可能性」ではなく、業界標準となる可能性が高い戦略的基盤となりつつあります。

国際送金・決済の効率化

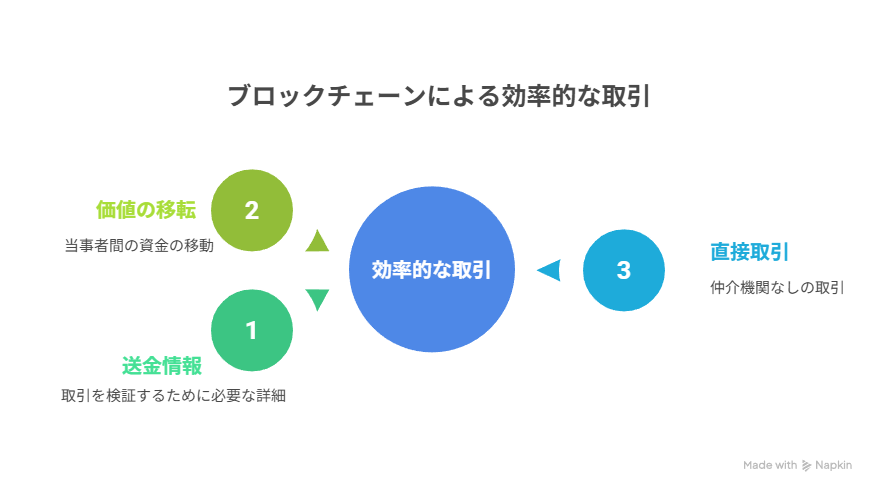

国際送金や決済において、ブロックチェーンは速度とコストの両面で従来の仕組みを大きく改善します。従来型の国際送金は、複数の銀行や決済ネットワークを経由するため、資金の着金までに数日を要し、手数料や為替スプレッドも高額になりがちでした。途上国への送金や小口送金では、コスト負担が利用者にとって大きな障壁となっていました。

ブロックチェーンを活用すると、送金情報と価値の移転を同時に処理でき、仲介機関を介さず直接的な取引が可能になります。その結果、送金は数分から数秒で完了し、手数料も大幅に抑えられます。また、取引履歴が分散型台帳に記録されるため、資金の流れをリアルタイムで追跡でき、不正やエラーの発見も容易です。

金融機関や決済事業者の中には、専用のブロックチェーンネットワークを活用し、国際送金の即時化やコスト削減を実現している事例も増えています。これにより、個人送金だけでなく企業間取引や貿易決済でも利便性が向上し、国際ビジネスのスピード感を一段と高める効果が期待されています。

セキュリティと透明性の飛躍的向上

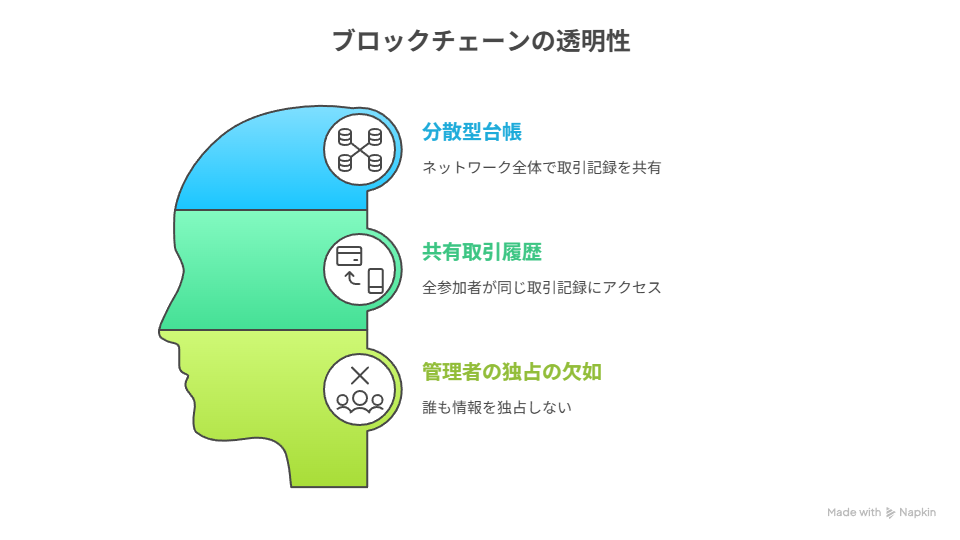

ブロックチェーンの最大の強みの一つが、セキュリティと透明性の高さです。全ての取引データは暗号化され、時系列順に「ブロック」として記録されます。さらに、各ブロックは直前のブロックのハッシュ値を含むため、一部を改ざんすると後続すべてのブロックを書き換える必要があり、現実的には不可能に近いといえます。この仕組みにより、悪意ある改ざんや不正アクセスを防ぎやすくなります。

ブロックチェーンは分散型台帳であり、ネットワーク上の全参加者が同じ取引履歴を共有します。一部の管理者だけが情報を独占することがなく、取引の透明性が担保されます。

金融機関にとって、これは監査対応やコンプライアンス遵守において大きなメリットとなります。取引履歴が恒久的に保存され、必要に応じて誰でも検証可能であるため、不正取引やマネーロンダリングの抑止にも直結します。

スマートコントラクトを組み合わせれば、取引条件の自動執行や不正防止ルールをコード化でき、人的ミスや恣意的な判断を排除できます。こうした特性は、金融業界全体の信頼性を飛躍的に高める基盤として評価されています。

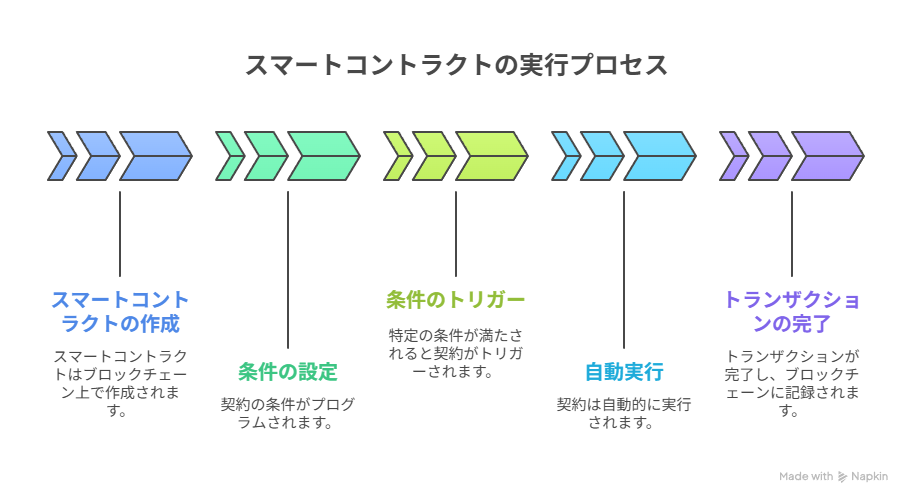

コスト削減と業務自動化の可能性

スマートコントラクトは、あらかじめプログラムされた条件が満たされると自動的に契約や取引を実行する仕組みで、ブロックチェーン上で動作します。

人手による書類確認や承認作業を大幅に削減でき、取引のスピードと正確性が向上します。決済条件や納品確認などのプロセスをコード化すれば、条件達成と同時に自動的に資金移動や契約履行が行われます。

この仕組みは中間業者の介在を減らす効果もあります。従来では金融取引や契約履行には仲介機関や第三者検証が必要でしたが、スマートコントラクトではブロックチェーンがその役割を担うため、仲介手数料や事務コストを削減できます。全取引が改ざん不可能な形で記録されるため、監査やトレーサビリティのコストも下がります。

業務自動化は人為的ミスの防止や24時間稼働の実現にもつながります。これにより、金融機関は効率化だけでなく、顧客へのサービス提供スピードや品質を向上させ、競争力強化にも直結する効果が期待できます。

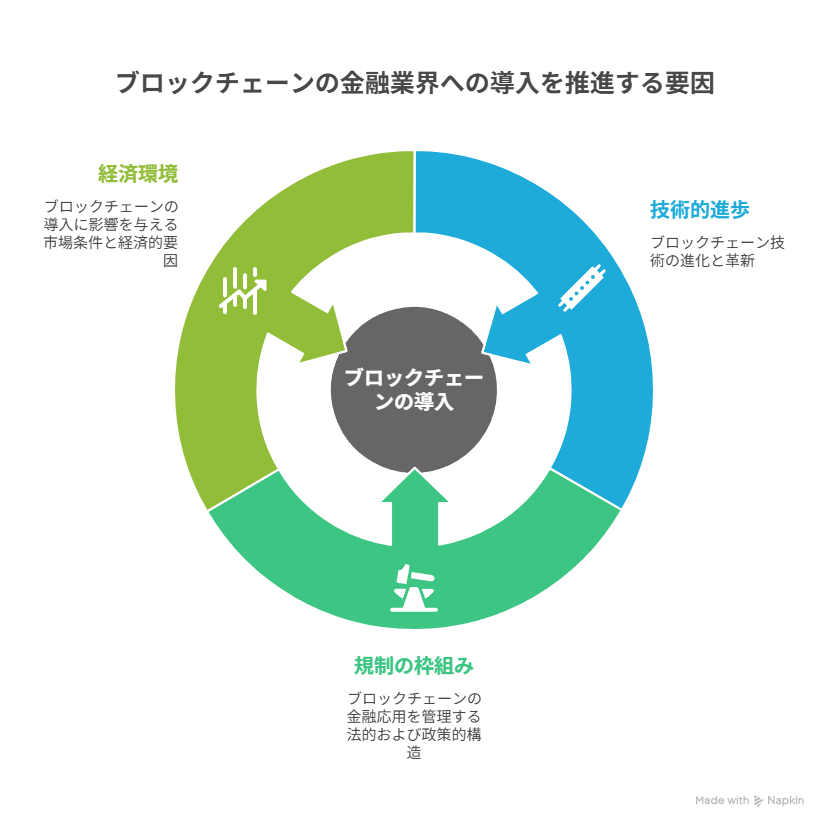

導入を後押しする外部要因

ブロックチェーンの金融業界への導入を後押ししている外部要因には、技術、規制、経済環境の三つの側面があります。

まず技術面では、処理速度やスケーラビリティを改善する新世代のブロックチェーン基盤が登場しています。従来は大量取引に不向きだった課題が解消されつつあり、金融機関も実運用を前提とした検証を進めやすくなりました。

規制面では、各国の金融当局が暗号資産やデジタル証券、中央銀行デジタル通貨(CBDC)に関する法整備やガイドライン策定を進めています。マネーロンダリング対策(AML)や顧客確認(KYC)のルールが明確化されたことで、企業はコンプライアンスリスクを抑えながらブロックチェーン導入を検討できるようになっています。

経済環境も追い風です。国際的な金利変動や送金需要の増加、そして新興国市場での金融包摂の必要性が高まり、低コストかつ迅速な決済インフラへのニーズが拡大しています。コロナ禍以降の非対面取引やデジタル化の加速も、ブロックチェーン活用の検討を後押ししています。こうした外部要因が重なり、金融業界ではブロックチェーンを戦略的に導入する動きが加速しています。

各国規制の変化と法整備の進展

近年、各国政府や国際機関はブロックチェーン技術の商業利用を前提とした規制枠組みの整備を進めています。

以前は暗号資産を含むブロックチェーン取引の法的位置付けが不透明で、金融機関にとってはコンプライアンスリスクや事業継続性の不安要素となっていました。しかし現在では、多くの国でマネーロンダリング対策(AML)や顧客確認(KYC)に関するルールが明確化され、取引の透明性と安全性を確保する制度基盤が整いつつあります。

欧州連合(EU)の「MiCA規制」や、日本における暗号資産交換業者の登録制度、セキュリティトークン(STO)に対応した金融商品取引法の改正など、具体的な法整備が進行しています。国際的にもFATF(金融活動作業部会)が暗号資産取引に関する共通ガイドラインを提示し、各国がそれを参考に制度を整えています。

こうした規制の明確化は、金融機関にとって法的リスクを低減し、安心してブロックチェーンを活用したサービス開発や実証実験を進める土台となります。結果として、技術検証段階から商用化への移行が容易になり、導入スピードの加速が期待されています。

CBDCの台頭

CBDC(中央銀行デジタル通貨)は、国家の中央銀行が直接発行するデジタル形態の法定通貨であり、現金と同等の価値と信頼性を持ちます。

多くの国でプログラムや実証実験が進められており、中国の「デジタル人民元」やスウェーデンの「eクローナ」、欧州中央銀行の「デジタルユーロ」などが代表的な事例です。

CBDCの多くは、ブロックチェーンまたはそれに類似する分散型台帳技術を基盤としています。この技術を用いることで、取引の即時決済、透明性の向上、不正防止が可能になり、決済インフラの効率化が実現します。また、現金を持たない層への金融サービス提供(金融包摂)を促進でき、国家経済のデジタル化にも寄与します。

CBDCは国際送金のコスト削減やスピード向上にもつながります。従来では複数の金融機関や決済ネットワークを経由していた国際取引が、中央銀行間で直接決済されることで、数日かかっていた送金が数秒〜数分に短縮される可能性があります。こうした動きは、金融インフラ全体のデジタル化と国際的な資金フローの高度化を一層加速させています。

競合企業・フィンテックの動き

フィンテック企業やIT大手は、既にブロックチェーンを核とした革新的な金融サービスを市場に投入し、従来の金融機関に強い影響を与えています。

暗号資産取引所や分散型金融(DeFi)プラットフォームは、仲介機関を介さずに資産運用や融資を行える仕組みを提供し、低コストかつ高利便性でユーザーを急速に獲得しています。

IT大手も決済や国際送金分野に参入しており、ブロックチェーンを活用した即時送金ネットワークやデジタル証券取引プラットフォームを構築しています。これらの企業は技術開発力や顧客基盤を背景に、新しい金融サービスをスピーディーに市場へ投入できるため、伝統的金融機関よりも先行しやすい立場にあります。

こうした競合の動きに対抗するため、銀行や証券会社など従来型金融機関もブロックチェーンの実証実験や提携を加速させています。技術導入が遅れれば、顧客離れや市場シェアの喪失につながるため、もはや「様子見」を続ける余地は限られています。ブロックチェーンは競争力維持のための必須技術となりつつあり、業界全体がその導入を避けられない状況にあります。

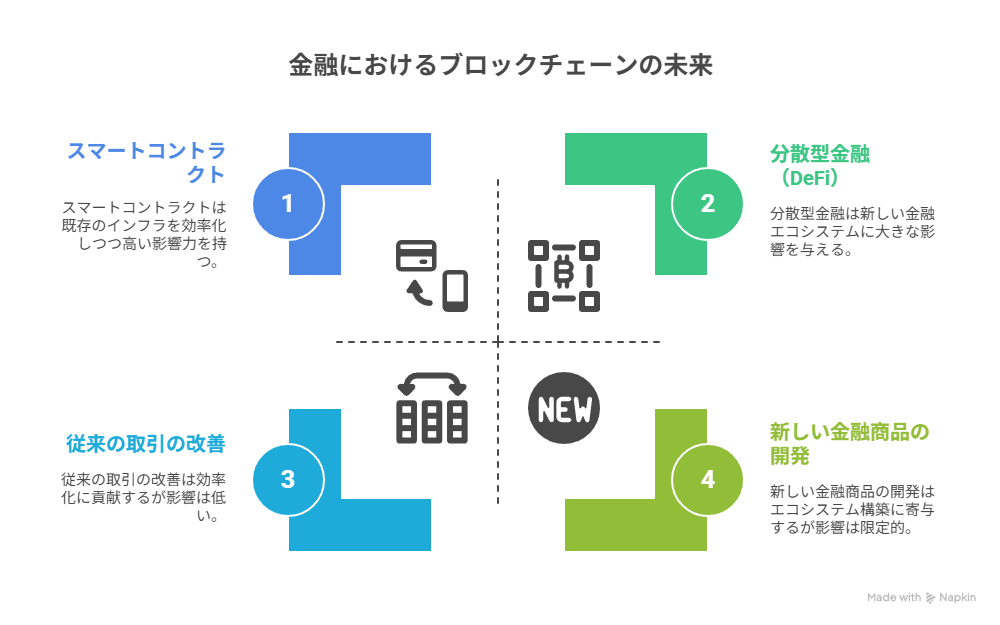

金融業界におけるブロックチェーンの将来

金融業界におけるブロックチェーンの将来は、既存の取引インフラの効率化にとどまらず、新たな金融エコシステムの構築へと発展していくと見込まれます。

短期的には、国際送金、証券決済、貿易金融などでの実用化が加速し、処理速度やコスト削減、透明性向上の効果が一層明確になります。スマートコントラクトの普及により、契約や決済プロセスの完全自動化が進み、業務の24時間稼働や人為的ミスの大幅削減が期待されます。

中長期的には、中央銀行デジタル通貨(CBDC)の発行やトークン化証券(STO)の普及が、金融市場の構造そのものを変革する可能性があります。国境を越えた資産移転や資金調達がより容易かつ低コストで行えるようになり、個人投資家から機関投資家まで幅広い層が恩恵を受けます。また、分散型金融(DeFi)との融合により、従来の金融機関を介さない新しい金融サービスがさらに拡大するでしょう。

ただし、規制や国際的な標準化、サイバーセキュリティ対策といった課題は残ります。これらの課題が解消されれば、ブロックチェーンは金融業界の基盤技術として定着し、今後数十年ほどで「デジタル金融インフラの中核」となる可能性が高いと考えられます。

銀行・証券・保険で予想される変化

銀行・証券・保険の各分野において、ブロックチェーン導入は業務プロセスの根本的な効率化をもたらすと予想されます。

銀行分野では、国際送金が即時化し、数日かかっていた資金移動が数分〜数秒で完了するようになります。また、スマートコントラクトを活用した融資契約の自動執行により、貸付審査から資金提供までの時間短縮や事務コスト削減が可能です。さらに、分散型台帳による取引記録の一元管理は、不正防止やコンプライアンス強化にも寄与します。

証券分野では、株式や債券の発行から取引、決済までをブロックチェーン上で一括処理できるようになり、従来の流れである「取引日から2営業日後に決済完了するシステム」などの決済サイクルがほぼ即時となるように短縮されます。資金効率の向上やカウンターパーティリスクの低減が期待されます。

保険分野では、契約内容や保険金支払い条件をスマートコントラクトに組み込み、事故や災害の発生が公的データで確認された時点で自動的に保険金を支払う仕組みが実現可能です。請求から支払いまでの時間短縮と事務負担の軽減が進み、顧客満足度の向上にもつながります。

このように、各分野でのブロックチェーン活用は、スピード、コスト、信頼性の全てにおいて大幅な進化をもたらすと見られます。

新しいビジネスモデルと収益源の誕生

分散型金融(DeFi)やトークン化資産の登場は、金融業界に従来の枠を超えた新しいビジネスモデルと収益源をもたらしています。DeFiは、銀行や証券会社といった仲介機関を介さず、スマートコントラクトを通じて貸付、預金、取引、デリバティブ運用などを実現する仕組みです。

金融機関はDeFiプラットフォームとの連携や独自サービスの提供を通じて、新たな手数料収入や運用益を得られる可能性があります。

トークン化された資産は不動産や株式、債券、芸術品などの現物資産をブロックチェーン上でデジタル証券(セキュリティトークン)として発行する仕組みです。流動性の低かった資産が小口化・分割所有できるようになり、新たな投資市場が形成されます。金融機関は発行、取引、保管、管理といったプロセスから収益を得られ、投資家層の拡大も期待できます。

カーボンクレジット(CO2を削減した証明)や知的財産権のトークン化など、これまで金融商品として扱いにくかった資産領域にもビジネス機会が広がっています。こうした新しいモデルは、収益の多角化と国際的な市場拡張を同時に実現する可能性を秘めており、今後の金融業界の成長戦略において重要な柱となると考えられます。

課題克服のための取り組みと技術革新

ブロックチェーンの普及を阻んできた課題を克服するため、金融業界や技術企業はさまざまな研究開発を進めています。

スケーラビリティの向上は重要なテーマであり、より多くのトランザクションを高速かつ低コストで処理できる「レイヤー2」や「シャーディング」といった技術が注目されています。国際送金や証券取引といった大量処理を必要とする分野でも実用化が現実的になります。

エネルギー効率の改善も大きな課題でしたが、近年は高い消費電力を伴うプルーフ・オブ・ワーク(PoW)から、より省電力なプルーフ・オブ・ステーク(PoS)やハイブリッド型コンセンサスへの移行が進んでいます。環境負荷を抑えつつ安全性を確保する運用が可能になります。

異なるブロックチェーン間でデータや価値をやり取りできる「相互運用性(インターオペラビリティ)」の技術も進化しており、金融機関は特定のプラットフォームに依存せず柔軟なサービス展開が可能になります。こうした技術革新が進むことで、ブロックチェーンは金融業界における基盤技術としての採用が一層加速すると見込まれます。

以上の理由から、金融業界はブロックチェーンを無視することができなくなるのです。